Warum Privatverkauf so attraktiv - und so gefährlich ist

Wenn Sie Ihre Immobilie selbst verkaufen, sparen Sie bis zu 28.000 Euro - das klingt verlockend. Bei einem Haus im Wert von 500.000 Euro bedeutet das die Wegfall der Maklerprovision von durchschnittlich 4,76 % plus 19 % Mehrwertsteuer. Aber hinter dieser Einsparung verstecken sich Risiken, die viele erst erkennen, wenn es zu spät ist. Die meisten Privatverkäufer unterschätzen, wie komplex der Verkaufsprozess wirklich ist. Es geht nicht nur um ein paar Fotos hochzuladen und auf Anrufe zu warten. Es geht um Recht, Steuern und Verträge, die Ihr Vermögen entscheidend beeinflussen.

Die drei größten rechtlichen Stolperfallen

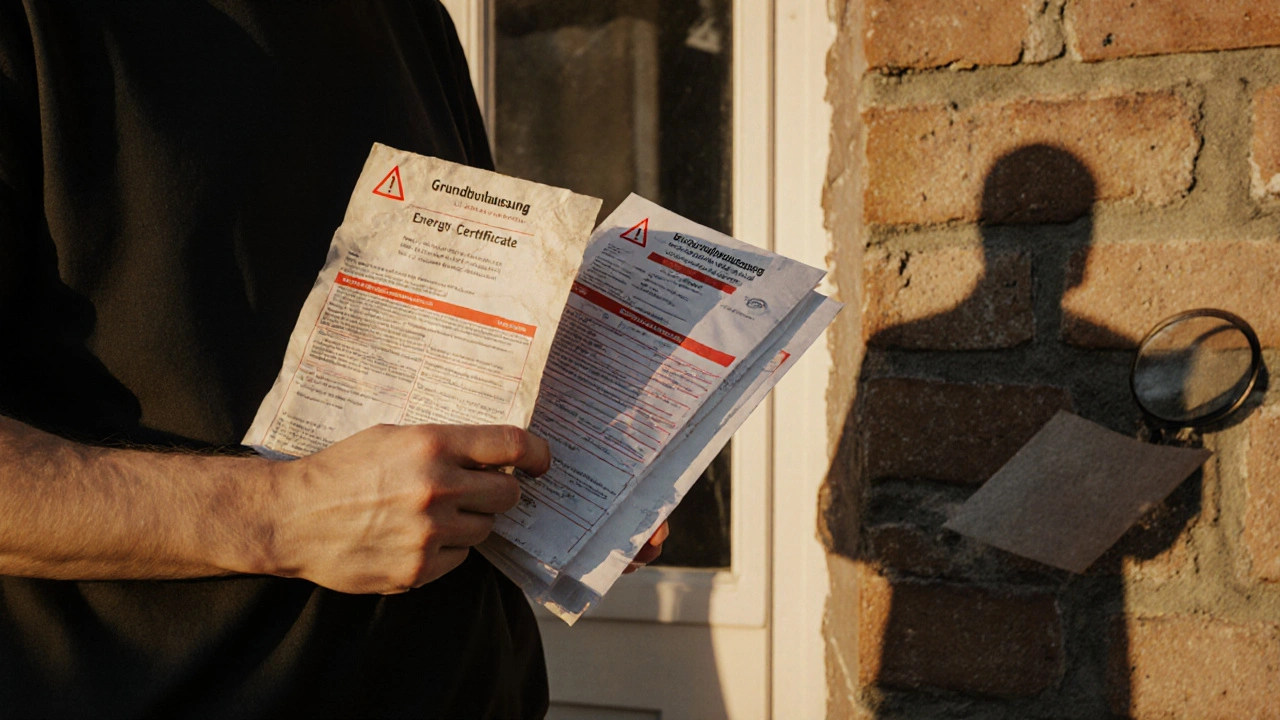

Erstens: der Energieausweis. Seit Mai 2014 ist er in Deutschland gesetzlich vorgeschrieben. Ohne ihn dürfen Sie Ihre Immobilie nicht bewerben. Wer ihn vergisst, riskiert Bußgelder bis zu 15.000 Euro. Und es reicht nicht, ihn einfach nur vorzulegen - er muss aktuell sein, korrekt ausgestellt und mit den tatsächlichen Werten übereinstimmen. Viele Verkäufer geben falsche Angaben zu Dämmung oder Heizung an, um das Objekt attraktiver zu machen. Das ist kein kleiner Fehler - das ist Betrug. Später kann der Käufer den Vertrag anfechten und Schadensersatz verlangen.

Zweitens: C-Blatt-Belastungen. Das sind Reallasten, Dienstbarkeiten oder Baurechte, die am Grundbuch eingetragen sind. Ein Beispiel: Ihr Nachbar hat ein Wegerecht, oder eine Stadt hat ein Leitungsrecht für Gas oder Wasser. Diese Lasten stehen nicht auf dem Grundbuchauszug, sondern im C-Blatt - einem Teil, den nur der Notar einsehen kann. Viele Privatverkäufer ignorieren sie, weil sie nicht wissen, dass sie existieren. Doch wenn der Käufer später erfährt, dass er eine Reallast von 30.000 Euro übernimmt, wird dieser Betrag zum Kaufpreis addiert. Das erhöht nicht nur die Grunderwerbsteuer für ihn - es erhöht auch Ihren Gewinn. Und damit Ihre Steuerlast. Der Kapitalwert der Last zählt als Einkünfte. Sie zahlen mehr Immobilienertragsteuer, ohne es zu wollen.

Drittens: die Offenlegung von Mängeln. Sie müssen alles sagen, was schief ist. Ein feuchter Keller, undichtes Dach, Risse in der Wand - alles muss dokumentiert und offen gelegt werden. Wenn Sie etwas verschweigen, kann der Käufer den Vertrag innerhalb von fünf Jahren anfechten. Selbst wenn er den Mangel erst nach drei Jahren entdeckt, müssen Sie Schadensersatz zahlen. Viele Verkäufer denken: „Das ist doch nur ein kleiner Riss.“ Aber im Gesetz zählt: Jeder Mangel, der den Wert beeinträchtigt, muss genannt werden. Und das gilt auch für Dinge, die Sie selbst nicht als Problem sehen.

Was der Notar wirklich tut - und was nicht

Ein Notar ist keine Versicherung. Er ist ein neutraler Zeuge, der den Vertrag auf Form und Gesetzeskonformität prüft. Aber er berät Sie nicht. Er sagt nicht, ob Ihr Preis zu niedrig ist, ob die C-Blatt-Belastungen richtig beschrieben sind oder ob der Käufer finanziell solide ist. Er prüft nicht, ob der Käufer die 500.000 Euro wirklich hat. Er prüft nur, ob der Vertrag unterschrieben wurde und ob alle Unterlagen vorliegen. Der Notar darf keine individuelle Rechtsberatung geben. Das ist Ihr Job. Und wenn Sie sich nicht auskennen, zahlen Sie später dafür - mit Geld, Zeit oder Ihrem Haus.

Der Käufer ist kein Freund - er ist ein Käufer

Privatverkäufer neigen dazu, Verhandlungen persönlich zu führen. Sie reden mit dem Interessenten, teilen Geschichten vom Garten, laden ihn zum Kaffee ein. Aber das ist ein Fehler. Der Käufer will Ihr Haus kaufen - nicht Ihren Freund finden. Viele nutzen diese Vertrautheit aus. Sie sagen: „Ich habe schon zwei andere Angebote, aber ich mag Ihr Haus.“ Oder: „Mein Bankberater sagt, das Haus ist überteuert.“ Das ist kein Hinweis - das ist Druck. Privatverkäufer geben oft 5-10 % Preisnachlass, weil sie Angst haben, den Käufer zu verlieren. Doch bei einem Makler würde der Käufer nie so einen Preis erwarten. Der Makler kennt den Markt. Sie nicht.

Was Sie unbedingt brauchen - und was Sie ignorieren dürfen

- Grundbuchauszug (nicht älter als 30 Tage)

- Energieausweis (gültig, korrekt, mit Energieeffizienzklasse)

- Teilungserklärung (bei Eigentumswohnungen)

- Baugenehmigungen für alle Umbauten seit 2000

- Mängelprotokoll (schriftlich, unterschrieben, mit Datum)

- Kopie des Personalausweises (für den Notar)

Was Sie nicht brauchen: ein teures Fotografen-Team, ein Home-Staging-Set oder eine Facebook-Werbekampagne. Diese Dinge helfen zwar, aber sie ersetzen nicht die richtigen Unterlagen. Wenn Ihre Dokumente nicht stimmen, kauft Ihnen kein Foto das Haus ab.

Die Wahrheit über die Verkaufsdauer

Ein Privatverkauf dauert im Durchschnitt 7,3 Monate. Ein Verkauf mit Makler: 5,1 Monate. Das ist kein Zufall. Makler haben Zugang zu 90 % der Käufer, die auf Immobilienportalen suchen. Sie haben eine Datenbank von Interessenten, die genau wissen, was sie wollen. Sie bringen Ihr Haus in die richtige Kategorie, mit den richtigen Keywords, zu der richtigen Zeit. Sie filtern unqualifizierte Interessenten. Sie verhandeln. Sie halten den Prozess am Laufen. Sie sorgen dafür, dass der Käufer nicht erst nach drei Monaten merkt, dass er keine Finanzierung hat. Das passiert häufiger als man denkt. Ein User auf Reddit berichtete, dass sein Käufer nach Notarunterschrift plötzlich keine Bank mehr fand - obwohl er vorher eine Zusage hatte. Kein Notar prüft die Bonität. Kein Privatverkäufer hat die Mittel dazu. Und wenn der Käufer platzt, müssen Sie von vorne anfangen.

Die steuerliche Falle: Warum Ihr Gewinn höher ist, als Sie denken

Stellen Sie sich vor: Sie verkaufen Ihr Haus für 480.000 Euro. Sie haben es vor 15 Jahren für 300.000 Euro gekauft. Ihr Gewinn: 180.000 Euro. Sie zahlen Immobilienertragsteuer - aber nur, wenn Sie es nicht selbst bewohnt haben. Jetzt kommt der Trick: Der Käufer übernimmt eine Reallast von 30.000 Euro. Das ist kein Rabatt. Das ist ein Kaufpreiszuschlag. Der Notar rechnet den Kaufpreis als 510.000 Euro. Ihr Gewinn: 210.000 Euro. Ihre Steuerlast steigt um 3.000 bis 6.000 Euro - je nach Bundesland. Und Sie haben es nicht einmal gemerkt. Das ist keine Ausnahme. Laut ARU Immobilien (2023) ist das eine der häufigsten Überraschungen bei Privatverkäufen. Die Grunderwerbsteuer für den Käufer steigt ebenfalls - von 3,5 % auf 4,5 %, je nach Bundesland. Aber das kümmert Sie nicht. Sie zahlen mehr Steuern, weil Sie nicht wussten, dass C-Blatt-Belastungen zum Kaufpreis hinzugerechnet werden.

Wie Sie sich absichern - ohne Makler

Sie wollen nicht zum Makler? Gut. Aber Sie brauchen professionelle Hilfe. Nicht als Vermittler - als Berater. Ein Anwalt für Immobilienrecht kostet 500 bis 1.500 Euro. Das ist ein Bruchteil der Maklerprovision. Er prüft Ihren Vertrag, liest den Grundbuchauszug, erklärt Ihnen C-Blatt-Belastungen und stellt sicher, dass Ihre Mängel richtig dokumentiert sind. Ein Steuerberater kostet 300 Euro - und sagt Ihnen, ob Sie Kapitalertragsteuer zahlen müssen und wie viel. Das ist kein Luxus. Das ist Versicherung. Und wenn Sie sich nicht trauen, einen Anwalt zu konsultieren, dann nutzen Sie die kostenlose Beratung beim Immobilienverband IVD. Sie bieten Online-Checklisten und Telefonberatung an. Das ist besser als alle YouTube-Videos zusammen.

Was passiert, wenn Sie alles falsch machen?

Ein Fall aus Kassel: Ein Ehepaar verkaufte sein Haus privat. Sie vergaßen, die Baugenehmigung für die neue Terrasse vorzulegen. Der Käufer entdeckte es drei Monate nach dem Einzug. Er klagte. Das Gericht ordnete an: Die Terrasse muss abgerissen werden. Der Verkäufer musste 22.000 Euro zahlen - für Abriss, Neubau und Schadensersatz. Kein Makler hätte das zugelassen. Ein Makler hätte die Genehmigung verlangt. Ein Makler hätte den Vertrag mit dem Notar durchgegangen. Ein Makler hätte den Käufer auf Bonität geprüft. Aber Sie haben es selbst gemacht. Und jetzt zahlen Sie die Rechnung.

Die Zukunft: Digitalisierung und mehr Risiko

Seit Juli 2023 können Notartermine in Deutschland digital stattfinden. Das macht den Prozess schneller - aber nicht sicherer. Die Digitalisierung führt dazu, dass immer mehr Privatleute den Verkauf selbst in die Hand nehmen. Die Zahl der Privatverkäufe ist in den letzten fünf Jahren um 18 % gestiegen. Doch gleichzeitig steigt die Zahl der Rechtsstreitigkeiten um 27 %. Die Menschen denken: „Ich kann das online lernen.“ Aber Immobilienrecht ist kein YouTube-Tutorial. Es ist ein System aus Gesetzen, Urteilen und Auslegungen, das sich jedes Jahr ändert. Wer glaubt, er kann das alleine, irrt sich. Die Experten warnen: Die Komplexität nimmt zu - besonders bei Energieausweisen und Steuern. Wer jetzt nicht aufpasst, zahlt später mit seinem Vermögen.

Kommentare

Sven Ulrich

Kein Makler? Gut. Aber du musst wissen, was du tust. C-Blatt-Belastungen ignorieren ist wie Blindfliegen mit nem 500k-Jet. Notar prüft nur Form, nicht Inhalt. Du bist der Chef, nicht der Notar.

Jens Sonnenburg

Die Aussage, dass der Notar keine Bonitätsprüfung durchführt, ist korrekt - aber viele unterschätzen, dass er auch nicht prüft, ob die Energieausweis-Klasse mit den tatsächlichen Werten übereinstimmt. Das ist kein formeller Fehler, sondern ein materieller Irrtum, der nach § 119 BGB anfechtbar ist. Wer das nicht weiß, läuft Gefahr, dass der Vertrag nichtig wird - selbst wenn alle Unterschriften da sind.

Hans Hariady

Ich finde es toll, dass du so klar die Risiken aufzeigst...!!! Aber... manchmal denke ich, dass wir zu sehr auf die Gefahren fokussieren... und vergessen, dass viele Menschen das wirklich schaffen... mit guter Vorbereitung... und einem klaren Kopf...!!!

Lukas Barth

Als Mentor für Erstverkäufer sag ich immer: Du brauchst kein Team, kein Staging, kein Facebook-Ad-Genie. Du brauchst drei Dinge: einen Grundbuchauszug, der nicht aus dem Jahr 2018 stammt; einen Energieausweis, der nicht von deinem Cousin aus dem Nebenzimmer erstellt wurde; und einen Anwalt, der nicht von deiner Schwiegermutter empfohlen wurde. Alles andere ist Dekoration. Und nein - dein WhatsApp-Chat mit dem Interessenten zählt nicht als Vertragsverhandlung.

Faisal YOUSAF

Interessant, wie die Digitalisierung die Komplexität nicht reduziert, sondern nur sichtbarer macht. Früher war der Notar der letzte Schutzschild. Heute ist er ein technischer Gatekeeper - und der Verkäufer? Der ist plötzlich der Jurist, der Steuerberater, der Finanzanalyst und der Psychologe, der den Käufer davon überzeugt, dass der feuchte Keller ‘charmant’ ist. Die Systeme haben sich vereinfacht - die Verantwortung aber nicht.

Julius Asante

WIR SIND IN EINEM KRIEG GEGEN DIE UNWISSENHEIT! DU VERKAUFST DEIN HAUS, ALS WÄRE ES EIN GEBRAUCHTWAGEN AUF EBAY - UND DANN WUNDERST DU SICH, WIE DER KÄUFER DREI JAHRE SPÄTER MIT EINEM SCHADENERSATZ-ANTRAG DURCH DEINEN FLUR STÜRMT? DAS IST KEIN ZUFALL, DAS IST EINE KATASTROPHE, DIE DU SELBST GEBAUT HAST! NOTAR? DER KANN DIR NICHT MAL EINEN KAFFEE HOLEN - WIE SOLL DER DANN DEIN VERMÖGEN RETTEN?!

Traudel Wilhelm

Es ist erschreckend, wie viele Menschen denken, dass ‘einfach mal probieren’ in der Immobilienwelt funktioniert. Ein Energieausweis ist kein ‘Schnelltest’, sondern ein zertifiziertes Dokument, das von einem anerkannten Sachverständigen unterzeichnet werden muss - und nicht von jemandem, der ‘mal was auf YouTube gesehen hat’. Die gesetzlichen Anforderungen existieren nicht, um uns zu nerven - sie existieren, um uns vor uns selbst zu schützen. Und wer das nicht versteht, sollte lieber einen Makler beauftragen. Oder aufhören, sich als ‘Smart Seller’ zu bezeichnen.

john penninckx

Ach ja, die ‘kostenlose Beratung’ vom IVD. Wie die ‘kostenlose’ Beratung von der Versicherung, die dich dann in einen 20-Jahres-Vertrag lockt. Die haben einen Auftrag: mehr Privatverkäufe. Und wenn du dann nach 3 Jahren mit einem abgerissenen Balkon vor dem Gericht stehst, sagen die: ‘Na ja, das war ja nicht unser Job.’

Heidi Keene

Wusstet ihr, dass die Notare seit 2023 mit der Bundesbank Daten teilen? Sie wissen, ob du den Käufer schon mal wegen Betrug verklagt hast. Sie wissen, ob dein Haus in einer ‘Risikozone’ liegt. Sie wissen alles - aber sie sagen nichts. Warum? Weil sie nicht haften. Du aber schon. Die ganze ‘Transparenz’ ist ein Traum. Die Wahrheit? Du bist der Sündenbock. Und sie alle verdienen an deinem Mist.

Harold Strack

Ich hab vor 2 Jahren privat verkauft. Hab alles richtig gemacht - Dokumente geprüft, Anwalt beauftragt, Mängel protokolliert. Der Käufer hat nach 8 Monaten gesagt, er hätte ‘nicht gewusst, dass die Heizung so alt ist’. Ich hab ihm den Energieausweis gezeigt - er hat ihn nicht gelesen. Ich hab ihm den Mängelbericht gegeben - er hat ihn nicht geöffnet. Jetzt hat er mich verklagt. Nicht wegen eines Fehlers. Sondern weil er ‘nicht verstanden hat’. Ich hab alles richtig gemacht. Und trotzdem… ich fühle mich wie ein Monster. Vielleicht ist das der wahre Preis: Nicht das Geld. Sondern die Schuldgefühle.

Veronika Abdullah

Ich habe den Text gelesen - und musste 17 Mal pausieren, weil da Kommas fehlen, Satzzeichen falsch gesetzt sind, und ‘Energieausweis’ manchmal klein geschrieben ist. Das ist kein Beitrag, das ist ein juristisches Desaster. Wenn du schon über Recht schreibst - dann wenigstens mit korrekter Orthografie. Sonst verlierst du Glaubwürdigkeit. Und das ist schlimmer als ein fehlender Grundbuchauszug.