Wenn eine Immobilie zur Zwangsversteigerung kommt, ist das kein gewöhnlicher Verkauf. Es ist das Ende einer Phase, oft verbunden mit Scham, Angst und einem Gefühl der Ohnmacht. Aus Sicht des Verkäufers gibt es keine Wahl mehr. Der Prozess läuft nicht mehr über einen Makler, keine Verhandlungen, keine Preisgestaltung. Alles wird vom Gericht bestimmt. Und trotzdem: Auch in dieser Situation gibt es Wege, die das Ergebnis verändern können - wenn man rechtzeitig handelt.

Wie beginnt eine Zwangsversteigerung?

Es startet nicht mit einem Gerichtstermin. Es beginnt mit einer Mahnung. Und dann mit einer zweiten. Und einer dritten. Wenn die Schulden weiterhin nicht bezahlt werden, kann ein Gläubiger - meist eine Bank - beim Amtsgericht einen Antrag auf Zwangsvollstreckung stellen. Das ist der erste offizielle Schritt. Das Gericht prüft dann, ob alle Voraussetzungen erfüllt sind. Hat der Eigentümer wirklich keine Möglichkeit mehr, die Schulden zu begleichen? Hat der Gläubiger versucht, eine andere Lösung zu finden? Seit 2023 muss der Gläubiger nachweisen, dass er mindestens drei alternative Lösungen angeboten hat, bevor er den Antrag stellen darf. Das ist ein neuer Schutz für Verkäufer.

Dann kommt der Gutachter. Er bestimmt den Verkehrswert der Immobilie. Das ist nicht der Preis, den du dir wünschst. Das ist der Preis, den die Immobilie auf dem Markt heute wirklich erzielen würde. In Kassel, Berlin oder München - der Wert wird immer objektiv berechnet. Keine Emotionen, keine Hoffnung, kein Stolz. Nur Zahlen. Und dieser Wert wird zur Grundlage für alles Weitere.

Was passiert mit dem Geld?

Der Verkaufserlös geht nicht in deine Tasche. Er fließt in einen Rechenkasten, der so aussehen könnte:

- Verfahrenskosten (Gericht, Notar, Amtsgericht): 3.000-7.000 Euro

- Kommunale Lasten (Grundsteuer, Abwasser, Straßenbau): je nach Ort, oft 2.000-5.000 Euro

- Restschulden des Gläubigers (Hypothek, Darlehen): der größte Posten

- Zinsen auf den Verkehrswert (4 % pro Jahr, bis Zahlung vollständig): oft noch mal 1.000-3.000 Euro

Was übrig bleibt? Viel zu oft: nichts. Laut Sparkasse Immobilien (2023) bleibt bei 62 Prozent der Zwangsversteigerungen kein Cent für den ehemaligen Eigentümer. Selbst wenn die Immobilie gut bewertet wurde, sind die Schulden oft höher als der Verkehrswert. Und dann? Dann bleibt eine offene Rechnung. Die Bank kann weiterhin die Differenz einfordern. Du bist nicht „schuldenfrei“, du bist nur noch ohne Haus.

Die einzige Chance: Verkauf vor dem Zuschlag

Du hast eine letzte Möglichkeit, die Kontrolle zurückzubekommen: Bevor der Versteigerungstermin stattfindet. Solange der Gerichtstermin noch nicht angesetzt ist, kannst du selbst einen Käufer finden. Aber: Der Gläubiger muss zustimmen. Das ist kein einfacher Prozess. Die Bank will ihr Geld. Sie will es sicher. Sie will es schnell. Und sie will, dass du keine Schulden mehr hast - sonst könnte sie später wieder auf dich zukommen.

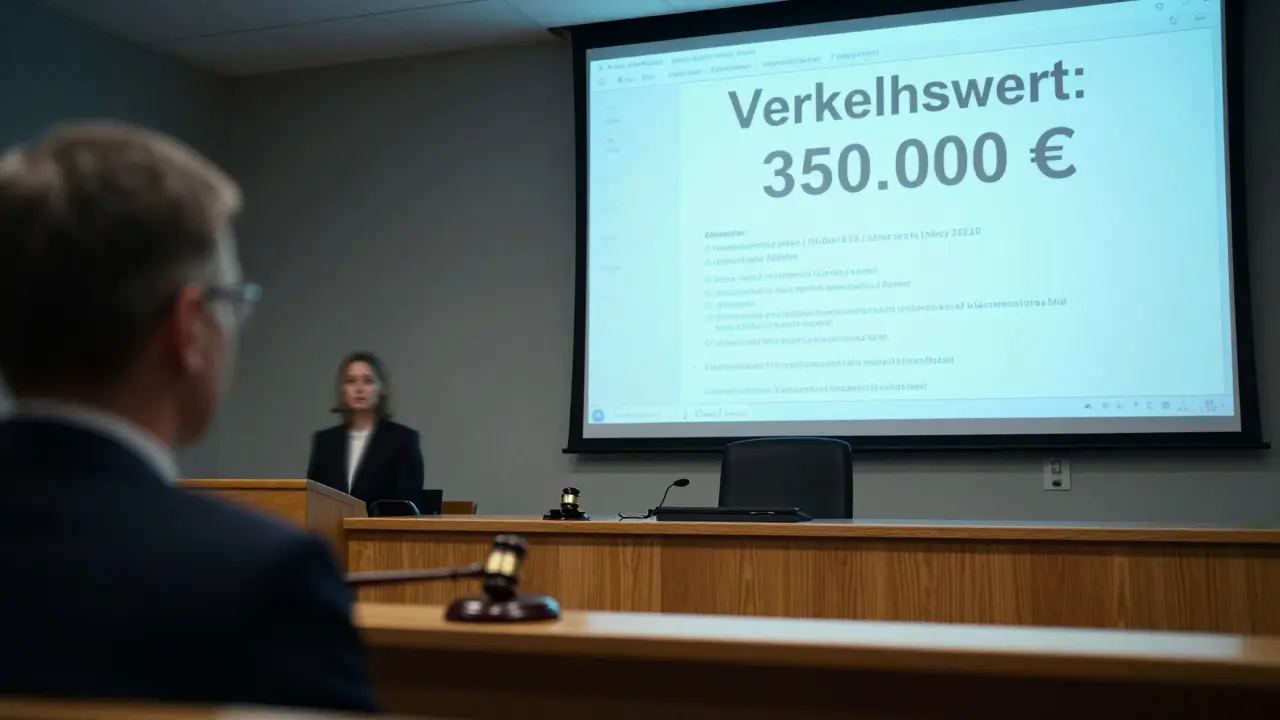

Wie funktioniert das? Du findest einen privaten Käufer, der den Verkehrswert oder mehr zahlt. Dann gehst du mit dem Angebot zum Gläubiger. Du sagst: „Ich verkaufe das Haus für 350.000 Euro. Damit könnt ihr eure Forderungen decken.“ Wenn die Bank zustimmt, wird die Zwangsversteigerung abgebrochen. Kein Gericht, kein Zuschlag, kein Risiko. Du behältst die Kontrolle. Du kannst die Immobilie verkaufen, ohne dass ein Fremder sie ersteigert. Und du hast die Chance, einen Teil des Geldes zu behalten - wenn der Preis über dem Verkehrswert liegt.

Statistiken zeigen: 58 Prozent dieser Versuche sind erfolgreich - wenn sie vor der offiziellen Bekanntmachung des Versteigerungstermins beginnen. Danach ist es fast unmöglich. Die Frist ist kurz. Meist nur 4 bis 6 Wochen zwischen der Bekanntmachung und dem Termin. Aber in dieser Zeit kannst du noch etwas tun.

Die Risiken, die niemand erzählt

Einige Risiken sind offensichtlich: du verlierst dein Zuhause. Aber es gibt andere, die schwerer wiegen.

- Keine Rücktrittsmöglichkeit: Sobald der Richter „Zuschlag“ sagt, ist der Vertrag rechtskräftig. Kein Rücktritt. Keine Ausrede. Kein „ich hab’s mir anders überlegt“.

- Keine Auswahl des Käufers: Du hast keine Ahnung, wer den Zuschlag bekommt. Ein Investor? Ein Spekulant? Ein Mensch, der die Immobilie als Ferienhaus nutzt? Du bist machtlos.

- Psychische Belastung: Eine Studie der Deutschen Gesellschaft für Immobilienwirtschaft (2022) zeigt: 78 Prozent der Betroffenen leiden unter starken psychischen Belastungen. 42 Prozent entwickeln klinisch relevante Depressionen. Das ist kein „nur eine Immobilie“. Das ist der Verlust von Sicherheit, Identität, Heimat.

- Räumungskosten: 65 Prozent der Verkäufer verlassen das Haus nicht rechtzeitig. Dann kommt die Räumung. Und die kostet durchschnittlich 3.200 Euro - und wird dir in Rechnung gestellt. Du zahlst also dafür, dass du rausgeworfen wirst.

Und dann ist da noch die Zahl: 15,5 Prozent. Das ist der Unterschied zwischen einem freiwilligen Verkauf und einer Zwangsversteigerung. Bei einem normalen Verkauf erzielst du durchschnittlich 92,3 Prozent des Verkehrswerts. Bei einer Zwangsversteigerung nur 76,8 Prozent. Bei einem Haus im Wert von 350.000 Euro bedeutet das: du verlierst 54.250 Euro. Einfach so. Weil du nicht mehr kontrollieren kannst, wann, wie und wem du verkaufst.

Was hat sich 2023 geändert?

Die Gesetze haben sich geändert. Nicht nur für Gläubiger, sondern auch für dich als Verkäufer. Seit 2023 gilt:

- Gläubiger müssen drei alternative Lösungen anbieten, bevor sie einen Zwangsvollstreckungsantrag stellen dürfen.

- Die Räumungsfrist wurde von 3 auf 6 Monate verlängert. Du hast mehr Zeit, um eine neue Wohnung zu finden.

- Es gibt mehr Beratungsangebote. Die Justizministerien unterstützen jetzt auch mit kostenlosen Rechtsberatungen für Betroffene.

Das sind kleine, aber wichtige Schritte. Sie ändern nicht das System. Aber sie geben dir mehr Luft, mehr Zeit, mehr Chancen. Wenn du jetzt noch nicht in der Zwangsversteigerung bist - nutze diese Zeit. Sprich mit einem Berater. Frag nach Hilfe. Es gibt sie.

Was bleibt nach der Zwangsversteigerung?

Nichts. Oder doch etwas?

Wenn du den Verkauf vor dem Zuschlag schaffst, bleibt dir das Geld. Und du hast dein Zuhause nicht verloren - du hast es nur weitergegeben. Wenn du es nicht schaffst, bleibt dir nichts. Kein Geld. Kein Haus. Und oft: eine tiefe, lange Trauer.

Die gute Nachricht: Du bist nicht allein. Jedes Jahr werden in Deutschland über 13.000 Immobilien zwangsversteigert. Das ist nicht normal. Aber es ist real. Und es passiert oft, weil Menschen nicht wissen, was sie tun können - oder weil sie zu lange warten.

Wenn du jetzt in dieser Situation bist: Handle. Sofort. Sprich mit deinem Gläubiger. Suche einen Immobilienberater. Lass dich beraten. Es gibt noch Wege. Aber sie öffnen sich nur, wenn du sie suchst - bevor das Gericht das letzte Wort hat.

Kommentare

Akshata Acharya

Du hast recht, es geht nicht nur ums Haus. Es geht um Sicherheit. Und ja, es gibt Wege. Ich hab’s selbst erlebt. Früh genug gehandelt, mit einem Berater gesprochen, und plötzlich war der Zuschlag weg. Kein Gericht. Kein Räumungsteam. Nur ein neuer Anfang.

Es ist hart. Aber nicht hoffnungslos.

Megan Bauer

ich hab letztes jahr meine wohnung verloren und es war der schlimmste jahr meines lebens aber ich hab gelernt: es gibt hilfe. die beratungsstellen sind echt gut. frag einfach. niemand wird dich verurteilen.

Melanie Rosenboom

Ich find’s wichtig, dass die Gesetze sich geändert haben. Vor 2023 war’s fast unmöglich, was zu machen. Jetzt gibt’s wenigstens die 6 Monate Räumungsfrist und die drei Alternativen, die die Bank nachweisen muss. Das ist ein kleiner, aber riesiger Schritt. Und ja, die psychische Belastung – das wird viel zu wenig thematisiert. Ich hab ne Freundin, die nach der Zwangsversteigerung in Therapie musste. Das ist kein 'nur eine Immobilie'. Das ist Heimatverlust.

Ciaran McQuiston

Interessant, dass du den Unterschied zwischen freiwilligem Verkauf und Zwangsversteigerung mit 15,5 % hervorhebst. Das ist ein enormer Verlust, fast ein Fünftel des Wertes. Aber hast du mal überlegt, warum das so ist? Es liegt nicht nur am Zuschlag, sondern an der Marktdynamik. Käufer wissen, dass der Verkäufer keine Verhandlungsmacht hat. Sie zahlen das Minimum. Und das ist systemisch. Es ist kein Fehler des Einzelnen. Es ist ein Fehler des Systems. Und das sollte man nicht ignorieren. Es braucht nicht nur individuelle Lösungen, sondern strukturelle Reformen. Die jetzigen Änderungen sind ein Anfang, aber sie ändern nichts an der Machtverteilung zwischen Gläubiger und Schuldner.

Christian Steier

Das mit dem Verkauf vor dem Zuschlag ist der wichtigste Punkt. Viele wissen das nicht. Ich hab vor zwei Jahren einem Nachbarn geholfen. Er war am Ende, hatte drei Mahnungen, hat aber noch 5 Wochen Zeit. Hab ihn zu einem Immobilienberater gebracht. Der hat einen Käufer gefunden, der 10 % über Verkehrswert geboten hat. Bank hat zugestimmt. Kein Zuschlag. Kein Gericht. Und er hat 25.000 Euro in der Tasche. Es funktioniert. Aber nur, wenn man rechtzeitig handelt.

Stefan Kreuzer

Die rechtlichen Rahmenbedingungen sind in der Tat unzureichend. Die Verlängerung der Räumungsfrist auf sechs Monate ist ein positiver Schritt, jedoch nicht ausreichend, um die psychosozialen Folgen zu kompensieren. Es bedarf einer umfassenden sozialen Absicherung, die über reine finanzielle Entschädigung hinausgeht. Die institutionelle Unterstützung ist zwar vorhanden, jedoch oft unzugänglich aufgrund von bürokratischen Hürden.

Liv 🤫

Ich hab das vor drei Jahren erlebt. In Norwegen ist es anders. Aber die Gefühle sind gleich. Es ist, als würde man dich aus deinem Körper werfen. Nicht nur das Haus. Die Erinnerungen. Die Stille. Die Küche, wo du Kaffee getrunken hast. Das ist der Schmerz, den keiner sieht. Ich hab nie wieder einen Schlüssel gehalten, ohne zu zittern.

Koen Ellender

Es ist paradox: Wir leben in einer Gesellschaft, die Eigentum als höchsten Wert feiert – und gleichzeitig bereit ist, Menschen für ihre Verluste zu bestrafen. Die Zwangsversteigerung ist kein wirtschaftliches, sondern ein existenzielles Ereignis. Sie erzählt von Angst, von Versagen, von einem System, das nicht für Menschen, sondern für Zahlen funktioniert. Die 15,5 % Verlust? Das ist nicht nur Geld. Das ist das Versprechen, das uns als Gesellschaft einmal gegeben wurde: Wenn du hart arbeitest, wirst du sicher. Und dann – wird dir das genommen. Ohne Erklärung.

Bernd Scholkemper

Ehrlich gesagt, ich find’s krass, wie wenig Leute über das wissen. Ich hab ne Freundin, die hat ihr Haus verloren, weil sie dachte, sie kann die Raten noch mal verschieben. Hat niemand angerufen. Hat niemand gesagt: hey, du hast noch Optionen. Und dann – Zuschlag. Sie hat jetzt eine WG-Platte. Und eine Rechnung von 18.000 Euro, die sie nie bezahlen kann. Warum gibt’s keine öffentliche Kampagne? Warum redet keiner darüber?

Claudia Fischer

Wieder mal das klassische Opfer-Game. Wer schuldet, ist schuldig. Wer verliert, hat versagt. Das ist das ganze System. Die Banken kriegen ihr Geld. Die Stadt kriegt ihre Steuern. Und du? Du kriegst einen neuen Wohnsitz im Sozialbau und eine Rechnung, die du nie bezahlen wirst. Und dann heißt es: 'Du hättest früher handeln sollen.' Ja, klar. Weil du nicht arbeiten kannst, wenn du ständig Angst hast, dass du dein Zuhause verlierst.

Aisling Doyle

OMG I JUST CRIED READING THIS. MY BEST FRIEND GOT EVICTED LAST YEAR AND SHE’S STILL NOT OVER IT. SHE WENT FROM HAVING A GARDEN TO LIVING IN A 20M² ROOM. SHE’S 32. SHE’S A TEACHER. SHE DIDN’T EVEN SELL HER CAR TO PAY OFF THE LOAN. WHY DOES NOBODY TALK ABOUT THIS? IT’S LIKE A SECRET PAIN THAT EVERYONE HAS BUT NOBODY ADMITS.

Ann-Jorunn Aune

Die ganze Zwangsversteigerung ist ein Trick der Banken. Sie lassen dich erst mal zahlen, dann kommen sie mit dem Antrag. Und die 3 Alternativen? Die sind nur Fassade. Ich hab mal einen Anwalt gefragt. Er sagte: 'Die Banken nutzen die Gesetze, um die Schulden abzuschreiben – und den Menschen das Haus zu nehmen.' Und die Räumungskosten? Die sind absichtlich hoch. Damit du noch tiefer in die Schulden rutschst. Das ist kein System. Das ist ein Spiel.

Franz Seguiel

Die emotionale Dimension dieser Erfahrung wird unterschätzt. Es ist nicht nur der Verlust eines Gebäudes, sondern der Verlust einer Identität. Die Wohnung war nicht nur ein Ort zum Wohnen, sondern ein Ort der Zugehörigkeit, der Stabilität, des Selbstwertgefühls. Die soziale Isolation, die oft folgt, ist schwer zu überwinden. Es ist notwendig, psychosoziale Begleitung als integralen Bestandteil des Verfahrens zu etablieren.

Ninke Kruger

Die 62 Prozent ohne Restgeld? Das ist nicht verwunderlich. Wer nicht spart, wer nicht plant, wer nicht versteht, wie Kredite funktionieren, der kriegt, was er verdient. Du kannst nicht jahrelang über deine Verhältnisse leben und dann erwarten, dass die Welt dich rettet. Die Gesetze sind nicht das Problem. Die Leute sind es. Wer nicht aufpasst, kriegt das, was er verdient.

Sina Rohde

Ich hab ne Freundin, die hat ihr Haus verloren, weil sie krank war und nicht mehr arbeiten konnte. Sie hat 17 Jahre gezahlt. 17 Jahre. Und dann kam der Zuschlag. Sie hat jetzt eine kleine Wohnung und arbeitet als Putzfrau. Sie sagt, sie hat Angst, dass sie wieder alles verliert. Und sie hat recht. Weil das System nicht für Menschen gemacht ist. Es ist für Zahlen. Und das ist traurig. Weil jeder von uns das passieren kann. Es ist kein Schicksal. Es ist ein System.

Leonie Heinzman

Ich hab das vor drei Jahren auch durchgemacht und es war der schlimmste Monat meines Lebens aber ich hab gelernt dass es hilfe gibt und dass man nicht allein ist und dass es trotzdem weitergeht ich hab jetzt ne kleine wohnung und es ist nicht perfekt aber es ist sicher und ich bin dankbar für jeden tag der ruhig ist

Carsten Nelk

Die gesamte Diskussion ist emotionalisiert und unkritisch. Es wird ignoriert, dass Schuldenvermeidung eine persönliche Verantwortung ist. Wer sich verschuldet, trägt die Konsequenzen. Die Gesellschaft hat keine Pflicht, Fehlentscheidungen zu kompensieren. Die Versteigerung ist kein Verbrechen, sondern eine rechtliche Konsequenz. Die emotionale Verklärung des Verlustes ist irreführend und verhindert eine sachliche Debatte über Finanzverantwortung.

David Melvin

Die 58 Prozent Erfolgsquote beim Verkauf vor Zuschlag – das ist die entscheidende Zahl. Aber warum ist das nicht öffentlich bekannt? Warum wird das nicht in jeder Bank, jeder Sparkasse, jedem Amt kommuniziert? Weil es den Banken nicht passt. Wenn jeder wüsste, dass er noch eine Chance hat, würden weniger Zwangsversteigerungen stattfinden. Und das ist das Problem. Nicht die Menschen. Das System.

Akshata Acharya

Genau das. Ich hab’s auch so erlebt. Der Berater hat gesagt: 'Du hast noch 6 Wochen. Die Bank will dein Geld, nicht dein Haus.' Und dann hab ich den Käufer gefunden. Sie hat’s sogar noch besser gemacht als ich dachte. Kein Zuschlag. Kein Gericht. Nur ein neuer Anfang. Ich hab’s überlebt. Und du kannst es auch.