Wenn Sie eine Immobilie kaufen, stellen Sie sich sicherlich die Frage: Was kostet mich das Haus wirklich? Der Kaufpreis ist nur der Anfang. Dazu kommen Kosten, die jeder Käufer zahlen muss - aber nicht alle werden gleich verstanden. Viele glauben, es gebe so etwas wie eine Nebenkostenpauschale im Kaufvertrag. Das ist ein weit verbreiteter Irrtum. In Wirklichkeit gibt es keine pauschale Regelung für Kaufnebenkosten. Und wer das verwechselt, läuft Gefahr, Geld zu verlieren oder rechtliche Probleme zu bekommen.

Was ist eine Nebenkostenpauschale - und warum hat sie im Kaufvertrag nichts verloren

Der Begriff „Nebenkostenpauschale“ stammt aus dem Mietrecht. Er beschreibt einen festen monatlichen Betrag, den Mieter zusätzlich zur Kaltmiete zahlen. Das kann beispielsweise 150 Euro pro Monat sein, unabhängig davon, ob die tatsächlichen Kosten für Heizung, Wasser oder Hauswartung im Jahr 120 oder 180 Euro betragen. Diese Pauschale ist im Mietvertrag verankert - und sie ist gesetzlich geregelt, nämlich in § 556 Abs. 2 BGB. Der Vermieter übernimmt dabei das Risiko: Wenn die Kosten höher ausfallen, zahlt er den Unterschied. Wenn sie niedriger sind, bleibt der Überschuss bei ihm.

Im Kaufvertrag dagegen gibt es keine solche Pauschale. Weder im Gesetz noch in der Praxis ist sie zulässig. Kaufnebenkosten sind keine monatlichen Beträge, sondern einmalige, konkret berechenbare Kosten, die direkt nach Vertragsabschluss fällig werden. Sie sind nicht verhandelbar, nicht pauschal, nicht abschließbar - sie müssen einzeln aufgelistet werden. Jeder Notar ist gesetzlich verpflichtet, diese Kosten vor Unterzeichnung des Kaufvertrags detailliert darzulegen. Ein pauschaler Betrag wie „50.000 Euro Nebenkosten“ wäre rechtswidrig - und ein Notar, der das akzeptiert, handelt gegen seine Pflicht.

Kaufnebenkosten: Was wirklich dazukommt - und wie hoch sie sind

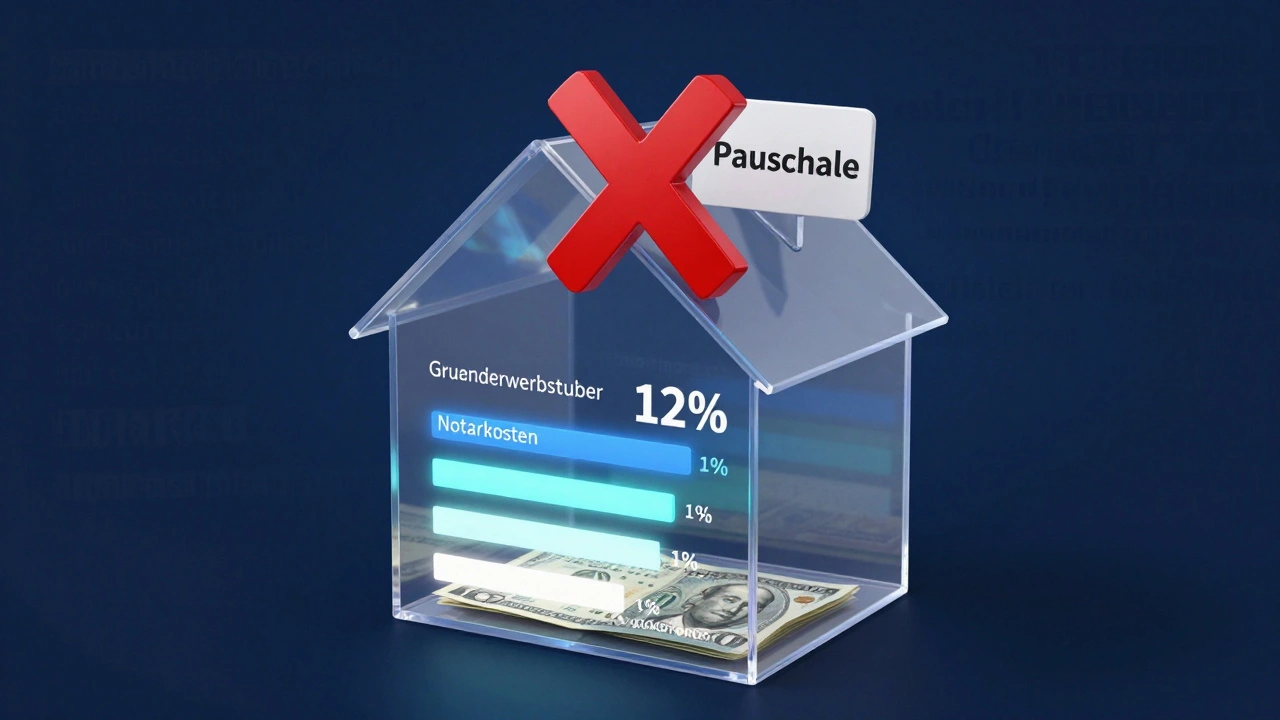

Beim Immobilienkauf fallen drei Hauptkostenposten an: Grunderwerbsteuer, Notar- und Grundbuchkosten, sowie gegebenenfalls die Maklerprovision. Alle drei sind nicht frei wählbar - sie hängen vom Kaufpreis und vom Bundesland ab.

- Grunderwerbsteuer: Diese Steuer liegt zwischen 3,5 % und 6,5 % des Kaufpreises. In Berlin und Hessen zahlen Sie 6,5 %, in Bayern und Sachsen nur 3,5 %. Das macht bei einer 300.000-Euro-Wohnung einen Unterschied von über 9.000 Euro.

- Notar- und Grundbuchkosten: Diese Kosten liegen bei etwa 1,5 % des Kaufpreises. Der Notar berechnet sie nach einem festen Satz, der sich an der Höhe des Kaufpreises orientiert. Dazu kommen die Gebühren für die Eintragung im Grundbuch - das ist kein Extra, sondern Teil desselben Prozesses.

- Maklerprovision: Seit Dezember 2020 ist die Provision grundsätzlich zwischen Käufer und Verkäufer zu teilen, es sei denn, anders vereinbart. In der Praxis liegt sie bei 3 % bis 7 % des Kaufpreises, zzgl. MwSt. Ein Makler, der 100 % auf den Käufer abwälzt, handelt nicht mehr korrekt - es sei denn, das wurde im Angebot schriftlich festgehalten.

Zusammengezählt belaufen sich die Kaufnebenkosten typischerweise auf 10 % bis 15 % des Kaufpreises. Bei einer Immobilie für 400.000 Euro bedeutet das: Sie brauchen zusätzlich 40.000 bis 60.000 Euro. Viele Käufer unterschätzen das - und geraten dann in finanzielle Nöte, weil sie nur den Kaufpreis finanzieren.

Warum Sie nie eine „Nebenkostenpauschale“ im Kaufvertrag akzeptieren dürfen

Ein Vertrag, der „Nebenkosten pauschal mit 12 % des Kaufpreises“ festlegt, ist nicht nur unklar - er ist rechtlich gefährlich. Warum? Weil er gegen das Transparenzgebot des BGB verstößt. Der Gesetzgeber will, dass Käufer genau wissen, wofür sie Geld zahlen. Das ist kein Luxus - das ist ein Schutz. Wenn alles in einer Pauschale verschwimmt, kann niemand prüfen, ob die Kosten stimmen. Der Notar könnte die Grunderwerbsteuer unterschlagen. Die Grundbuchgebühren könnten falsch berechnet sein. Der Käufer hat keine Möglichkeit, das nachzuvollziehen.

Der Bundesgerichtshof hat in mehreren Urteilen klargestellt: Kaufnebenkosten müssen einzeln ausgewiesen werden. Ein Urteil vom 15. März 2022 (Az. V ZR 123/21) sagt es deutlich: „Eine pauschale Vereinbarung verstößt gegen die Pflicht zur vollständigen und transparenten Kosteninformation.“ Wer das ignoriert, macht sich strafbar - und kann später vor Gericht verklagt werden. Selbst wenn der Verkäufer oder Makler sagt: „Das ist doch üblich“ - es ist nicht üblich, es ist illegal.

Was Sie tun müssen, wenn Sie eine vermietete Immobilie kaufen

Wenn Sie eine Wohnung oder ein Haus mit Mietern kaufen, dann übernehmen Sie auch die bestehenden Mietverträge - inklusive eventueller Nebenkostenpauschalen. Das ist der einzige Fall, in dem „Nebenkostenpauschale“ im Zusammenhang mit einem Kaufvertrag vorkommt. Aber: Sie übernehmen die Mietverträge, nicht die Kaufnebenkosten. Die Pauschale ist kein Teil des Kaufvertrags - sie ist Teil des Mietvertrags.

Was heißt das für Sie als Käufer? Sie müssen die Mietverträge genau prüfen. Hat der Vermieter eine Nebenkostenpauschale von 200 Euro vereinbart? Dann fragen Sie: Wie hoch waren die tatsächlichen Kosten in den letzten drei Jahren? Sind die Pauschalen zu hoch angesetzt? Dann hat der Vermieter über die Jahre Geld behalten, das eigentlich dem Mieter zustand. Das könnte den Kaufpreis künstlich hochgetrieben haben. Sind sie zu niedrig? Dann könnte der neue Vermieter (also Sie) später Nachzahlungen leisten müssen - wenn die Pauschale nicht angepasst werden kann.

Prüfen Sie also die Betriebskostenabrechnungen der letzten drei Jahre. Vergleichen Sie die tatsächlichen Kosten mit der Pauschale. Wenn die Pauschale über 20 % über dem Durchschnitt liegt, ist das ein Warnsignal. Das könnte eine Verletzung der Mietpreisbremse sein - und Sie könnten später gezwungen sein, die Pauschale zu senken. Das ist kein Problem des Kaufvertrags - aber es beeinflusst den Wert der Immobilie.

Wie Sie Kaufnebenkosten richtig planen - und nicht überrascht werden

Die beste Vorbereitung ist eine detaillierte Kalkulation. Nutzen Sie kostenlose Online-Rechner von Interhyp, Sparkasse oder Finanztip. Geben Sie den Kaufpreis ein, wählen Sie Ihr Bundesland - und der Rechner zeigt Ihnen exakt: Grunderwerbsteuer 5,5 %, Notarkosten 1,4 %, Makler 3,5 % - zusammen 10,4 %. Das ist nicht schätzungsweise - das ist genau.

Stellen Sie sicher: Ihre Finanzierung deckt nicht nur den Kaufpreis, sondern auch die Nebenkosten. Wenn Sie 300.000 Euro Haus kaufen, brauchen Sie mindestens 330.000 Euro - oder mehr. Banken finanzieren oft nur den Kaufpreis. Sie müssen den Rest aus Eigenkapital oder einem zusätzlichen Kredit decken. Vergessen Sie das nicht - sonst steht Ihr Haus kurz nach dem Einzug leer, weil Sie die Rechnungen nicht bezahlen können.

Ein Tipp: Lassen Sie sich vom Notar einen schriftlichen Kostenplan geben - mit allen Einzelposten, Unterschriften und Datum. Das ist kein Extra, das ist Ihr Recht. Wenn er das nicht macht, wechseln Sie den Notar. Es gibt genug, die es richtig machen.

Was passiert, wenn Sie die Kaufnebenkosten ignorieren?

Ein Käufer aus Kassel, den ich kenne, hat vor zwei Jahren eine Wohnung für 280.000 Euro gekauft. Er dachte: „Ich habe 300.000 Euro Budget - das reicht.“ Die Nebenkosten lagen bei 38.000 Euro. Er hatte nur 20.000 Euro angespart. Am Tag der Übergabe stand er vor der Tür - mit 18.000 Euro Schulden, die er nicht bezahlen konnte. Der Notar hat den Grundbucheintrag nicht gemacht. Die Wohnung blieb im Namen des Verkäufers. Er hat drei Monate gebraucht, um das Geld zusammenzukratzen. Sein Kredit war verplant. Sein Vermieter war verärgert. Es war ein Albtraum - und völlig vermeidbar.

Andere Käufer unterschreiben Verträge mit „Nebenkosten pauschal 12 %“ - weil der Makler sagt: „Das ist einfacher.“ Dann kommen die Rechnungen: Grunderwerbsteuer 6,5 %, Notarkosten 1,7 %, Makler 5 % - zusammen 13,2 %. Sie haben 12 % gezahlt - aber 13,2 % geschuldet. Wer zahlt den Unterschied? Sie. Und jetzt haben Sie nicht nur eine hohe Rechnung - sondern auch einen Vertrag, der rechtlich nicht standhält.

Was Sie jetzt tun sollten

Wenn Sie eine Immobilie kaufen, vergessen Sie den Begriff „Nebenkostenpauschale“ im Kaufvertrag. Er existiert nicht. Konzentrieren Sie sich stattdessen auf drei Dinge:

- Rechnen Sie die Kaufnebenkosten genau aus - mit einem vertrauenswürdigen Rechner, basierend auf Ihrem Bundesland und Kaufpreis.

- Stellen Sie sicher, dass Ihr Kredit oder Ihr Eigenkapital diese Kosten abdeckt - nicht nur den Kaufpreis.

- Verlangen Sie vom Notar einen detaillierten Kostenplan mit Einzelposten - und prüfen Sie ihn, bevor Sie unterschreiben.

Und wenn Sie eine vermietete Immobilie kaufen: Prüfen Sie die Mietverträge. Nicht die Kaufverträge. Die Nebenkostenpauschale ist ein Mietthema - kein Kaufthema. Aber sie beeinflusst den Wert. Machen Sie sich klar: Ein Haus ist nicht nur ein Gebäude. Es ist eine finanzielle Verpflichtung. Und diese Verpflichtung muss transparent sein - sonst wird sie teuer.

Gibt es wirklich keine Nebenkostenpauschale im Kaufvertrag?

Nein, es gibt keine Nebenkostenpauschale im Kaufvertrag. Der Begriff „Nebenkostenpauschale“ ist ausschließlich im Mietrecht definiert und bezieht sich auf monatliche Betriebskosten, die Mieter zahlen. Beim Immobilienkauf spricht man von „Kaufnebenkosten“ - das sind einmalige, gesetzlich festgelegte Kosten wie Grunderwerbsteuer, Notar- und Grundbuchgebühren. Diese müssen detailliert ausgewiesen werden. Eine Pauschale wäre rechtswidrig.

Wie hoch sind die Kaufnebenkosten typischerweise?

Kaufnebenkosten liegen in der Regel zwischen 10 % und 15 % des Kaufpreises. Das setzt sich zusammen aus: Grunderwerbsteuer (3,5 % bis 6,5 %, je nach Bundesland), Notar- und Grundbuchkosten (ca. 1,5 %) und Maklerprovision (3 % bis 7 %, zzgl. MwSt.). In Berlin oder Hessen sind die Kosten höher als in Bayern oder Sachsen. Ein Kaufpreis von 400.000 Euro bedeutet also zusätzliche Kosten von 40.000 bis 60.000 Euro.

Was passiert, wenn ich eine Pauschale im Kaufvertrag unterschreibe?

Wenn Sie eine Pauschale unterschreiben, ist der Vertrag rechtlich anfechtbar. Der Notar handelt gegen seine gesetzliche Pflicht, die Kosten detailliert darzulegen. Sie können später vor Gericht verlangen, dass die Kosten neu berechnet werden - und möglicherweise sogar Schadensersatz einfordern. Zudem können Sie nicht prüfen, ob die Steuern oder Gebühren korrekt berechnet wurden. Das ist ein hohes Risiko - und wird von Notaren und Gerichten strikt abgelehnt.

Warum wird der Begriff „Nebenkostenpauschale“ im Kaufvertrag so oft falsch verwendet?

Viele Vermittler - besonders Makler - nutzen den Begriff, weil er einfach klingt. „Wir machen alles pauschal“ klingt nach Übersichtlichkeit. Aber das ist irreführend. Die Verwechslung kommt auch daher, dass Käufer von vermieteten Objekten mit Mietverträgen mit Pauschalen konfrontiert werden. Sie denken dann: „Das ist auch beim Kauf so.“ Aber das ist falsch. Mietverträge und Kaufverträge folgen unterschiedlichen Gesetzen. Es ist eine sprachliche Verwechslung - mit schwerwiegenden Folgen.

Wie prüfe ich die Nebenkostenpauschale im Mietvertrag, wenn ich eine vermietete Wohnung kaufe?

Prüfen Sie die letzten drei Betriebskostenabrechnungen des Vermieters. Vergleichen Sie die tatsächlichen Kosten mit der vereinbarten Pauschale. Wenn die Pauschale über 20 % über dem Durchschnitt liegt, ist sie wahrscheinlich zu hoch. Das könnte den Kaufpreis künstlich erhöht haben. Wenn sie zu niedrig ist, könnten Sie später Nachzahlungen leisten müssen - wenn die Pauschale nicht anpassbar ist. Diese Informationen sind entscheidend für Ihre Kaufentscheidung - aber sie gehören nicht in den Kaufvertrag.

Schreibe einen Kommentar