Beim Hauskauf denken die meisten an den Kaufpreis. Aber das ist nur die halbe Wahrheit. Wer eine Immobilie finanzieren will, muss auch auf die Bankgebühren und Schätzgebühren achten. Diese Kosten kommen oft überraschend - und können schnell mehrere Tausend Euro ausmachen. In Deutschland zahlt ein durchschnittlicher Käufer heute zwischen 1.500 und 4.000 Euro an Nebenkosten, wenn er ein Haus oder eine Wohnung kauft. Dabei ist das nur ein Teil der Wahrheit. Denn viele Banken verstecken Gebühren hinter Zinsen, Vermittlern oder vermeintlich kostenlosen Angeboten.

Was sind Bankgebühren bei einer Immobilienfinanzierung?

Bankgebühren sind alle Kosten, die die Kreditinstitute für die Bearbeitung Ihres Darlehens erheben. Das klingt simpel - aber was genau zählt dazu? Früher gab es klare Bearbeitungsgebühren von bis zu 2 % der Kreditsumme. Heute ist das fast verschwunden. Warum? Weil die Gesetze das verbieten. Die sogenannte Verbraucherkreditrichtlinie schreibt seit 2016 vor: Banken dürfen keine pauschalen Bearbeitungsgebühren mehr verlangen.

Doch das bedeutet nicht, dass es keine Gebühren mehr gibt. Banken haben einfach umgeschichtet. Statt einer klaren Gebühr verlangen sie jetzt höhere Zinsen - oder verrechnen die Kosten über Provisionen an Vermittler. Das ist der Trick. Ein Angebot mit 3,2 % Zinsen klingt günstig - aber wenn die Bank dem Vermittler 1,5 % Provision zahlt, dann wird dieser Teil der Provision auf Sie als Kunde umgelegt. Sie zahlen also indirekt. Die Bank nennt das „Zinszuschlag“. Sie zahlen es - ohne es zu sehen.

Regionale Banken wie Sparkassen oder Volksbanken sind hier oft transparenter. Sie verlangen keine Vermittlerprovisionen, weil sie selbst beraten. Aber sie haben längere Bearbeitungszeiten. Große Banken wie Commerzbank oder Deutsche Bank arbeiten fast ausschließlich mit Vermittlern wie Interhyp oder Verivox. Hier ist Vorsicht geboten: Die Werbung sagt „kostenlose Beratung“. Aber das ist nur wahr, wenn Sie nicht auf den Zinszuschlag achten.

Wie viel kostet eine Schätzung der Immobilie?

Bevor eine Bank Ihnen Geld leiht, muss sie wissen, was Ihre Immobilie wert ist. Dafür beauftragt sie einen Gutachter - und Sie zahlen dafür. Diese Kosten nennt man Schätzgebühren oder Gutachterkosten. Sie fallen immer an, egal ob Sie eine Eigentumswohnung, ein Einfamilienhaus oder ein Grundstück kaufen.

Die Höhe variiert je nach Region und Immobilientyp. In Kassel, wo ich lebe, zahlt man für eine durchschnittliche 120 m²-Wohnung etwa 450 bis 600 Euro. In München oder Frankfurt kann es leicht über 1.000 Euro werden. Bei größeren Häusern mit Grundstücken oder besonderen Merkmalen (z. B. Denkmalschutz) steigen die Kosten weiter. Die Gutachter rechnen nach Fläche, Lage, Alter und Ausstattung. Ein einfaches Formular reicht nicht - es muss ein schriftlicher, fachlich fundierter Bericht sein.

Wichtig: Die Schätzgebühr zahlt immer der Kreditnehmer - nicht die Bank. Die Bank wählt den Gutachter aus, und Sie bekommen die Rechnung. Es gibt keine Möglichkeit, das zu umgehen. Auch wenn Sie einen privaten Gutachter beauftragen, den die Bank akzeptiert - Sie zahlen trotzdem. Es gibt keine Ausnahme. Die einzige Frage ist: Wie hoch ist die Rechnung?

Warum unterscheiden sich die Gebühren so stark?

Nicht alle Banken verrechnen Gebühren gleich. Das liegt an drei Gründen: Bonität, Region und Kreditstruktur.

Erstens: Ihre Bonität. Wenn Sie ein hohes Einkommen haben, wenig Schulden und eine starke Anzahlung, dann sind Sie ein geringes Risiko. Banken geben Ihnen günstigere Konditionen - und oft auch niedrigere versteckte Gebühren. Wenn Sie dagegen nur 10 % Eigenkapital haben oder selbstständig sind, dann wird die Bank Ihre Finanzierung als riskanter einstufen. Und das spiegelt sich in höheren Zinsen wider - die dann quasi als Gebühr wirken.

Zweitens: Die Region. In ländlichen Gebieten wie Hessen oder Sachsen-Anhalt sind die Schätzgebühren oft niedriger. Die Immobilien sind einfacher zu bewerten. In Städten wie Hamburg oder Stuttgart gibt es mehr komplexe Objekte - und damit höhere Gutachterkosten. Auch die Banken selbst haben unterschiedliche Gebührenmodelle. Eine Sparkasse in Kassel hat andere Regeln als eine Großbank in Berlin.

Drittens: Die Laufzeit und Tilgung. Ein 30-jähriger Kredit mit 1 % Tilgung kostet weniger Zinsen pro Monat - aber insgesamt mehr. Die Bank verlangt hier oft höhere Zinszuschläge, weil das Risiko länger besteht. Ein 15-jähriger Kredit mit 3 % Tilgung ist teurer im Monat, aber die Bank akzeptiert ihn oft mit günstigeren Zinsen - und damit weniger versteckten Gebühren.

Wie berechnen Sie die Gesamtkosten richtig?

Der effektive Jahreszins (EJZ) ist Ihr bester Freund. Er steht immer im Kreditvertrag - und er muss alle Kosten enthalten: Zinsen, Gebühren, Versicherungen, sogar die Schätzgebühr. Aber: Viele Banken berechnen den EJZ nur mit Zinsen und Bearbeitungskosten - nicht mit der Schätzgebühr. Das ist rechtlich zulässig, aber irreführend.

Um die echten Kosten zu sehen, rechnen Sie selbst:

- Rechnen Sie die Zinskosten für die gesamte Laufzeit aus (z. B. 30 Jahre bei 3,5 % Zins auf 300.000 € = etwa 180.000 € Zinsen).

- Addieren Sie die Schätzgebühr (z. B. 500 €).

- Addieren Sie alle anderen Kosten: Notarkosten (ca. 1,5-2 % der Kaufsumme), Grunderwerbsteuer (5-6,5 % je nach Bundesland), Grundbucheintrag (ca. 0,5 %).

- Teilen Sie die Summe durch die Kreditsumme - und vergleichen Sie mit anderen Angeboten.

Beispiel: Sie kaufen eine Wohnung für 400.000 € mit 300.000 € Kredit. Die Schätzgebühr beträgt 550 €. Die Notarkosten sind 7.000 €. Die Grunderwerbsteuer in Hessen ist 6,5 % = 26.000 €. Grundbucheintrag: 1.500 €. Das sind 35.050 € Nebenkosten - ohne die Zinsen. Dazu kommen die Zinsen über 30 Jahre. Wenn Sie jetzt zwei Angebote vergleichen, dann schauen Sie nicht nur auf den Zinssatz. Schauen Sie auf die Gesamtkosten.

Wie können Sie Gebühren sparen?

Ja, es geht. Aber nur, wenn Sie strategisch vorgehen.

- Vermeiden Sie Vermittler mit Zinszuschlag. Fragen Sie direkt bei der Bank an, ob sie Vermittler einsetzen. Wenn ja, fragen Sie: „Wird dadurch mein Zinssatz erhöht?“ Wenn die Antwort „Ja“ ist, gehen Sie weiter.

- Wählen Sie eine regionale Bank. Sparkassen und Volksbanken haben oft günstigere Konditionen, weil sie keine Provisionen an externe Vermittler zahlen. Die Beratung ist persönlich - und die Gebühren transparenter.

- Verhandeln Sie die Schätzgebühr nicht - aber wählen Sie den Gutachter. Die Bank wählt den Gutachter aus, aber Sie können einen Vorschlag machen. Fragen Sie bei anderen Banken, welchen Gutachter sie verwenden. Dann fragen Sie: „Können Sie den Gutachter von [Bank X] akzeptieren?“ Manchmal ja - und dann können Sie den Preis aushandeln.

- Vermeiden Sie Kredite mit niedriger Tilgung. 1 % Tilgung klingt attraktiv - aber die Bank belohnt Sie dafür mit höheren Zinsen. 2 % Tilgung ist oft günstiger in der Gesamtrechnung.

Was ändert sich 2025 mit CRR III?

Ab 2025 gilt die neue CRR-III-Regelung. Sie verlangt von Banken, dass sie den Beleihungswert der Immobilie nicht über 60 % hinausfinanzieren - wenn es sich um ein Risikokredit handelt. Das bedeutet: Wer nur 20 % Eigenkapital hat, bekommt höchstens 60 % des Marktwerts als Kredit. Wer 30 % Eigenkapital hat, kann bis zu 70 % finanzieren.

Das hat zwei Folgen: Erstens, viele Käufer müssen mehr Eigenkapital aufbringen. Zweitens, Banken werden die Kredite für Risikokunden mit höheren Zinsen und versteckten Gebühren belegen. Wer wenig Eigenkapital hat, zahlt mehr - und zwar doppelt: durch höhere Zinsen und durch höhere Nebenkosten.

Das ist kein Mythos. Es ist Gesetz. Und es wird die Immobilienfinanzierung in Deutschland verändern. Wer jetzt noch mit 5 % Eigenkapital plant, sollte sich jetzt umstellen - sonst wird es teuer.

Fazit: Was Sie wirklich wissen müssen

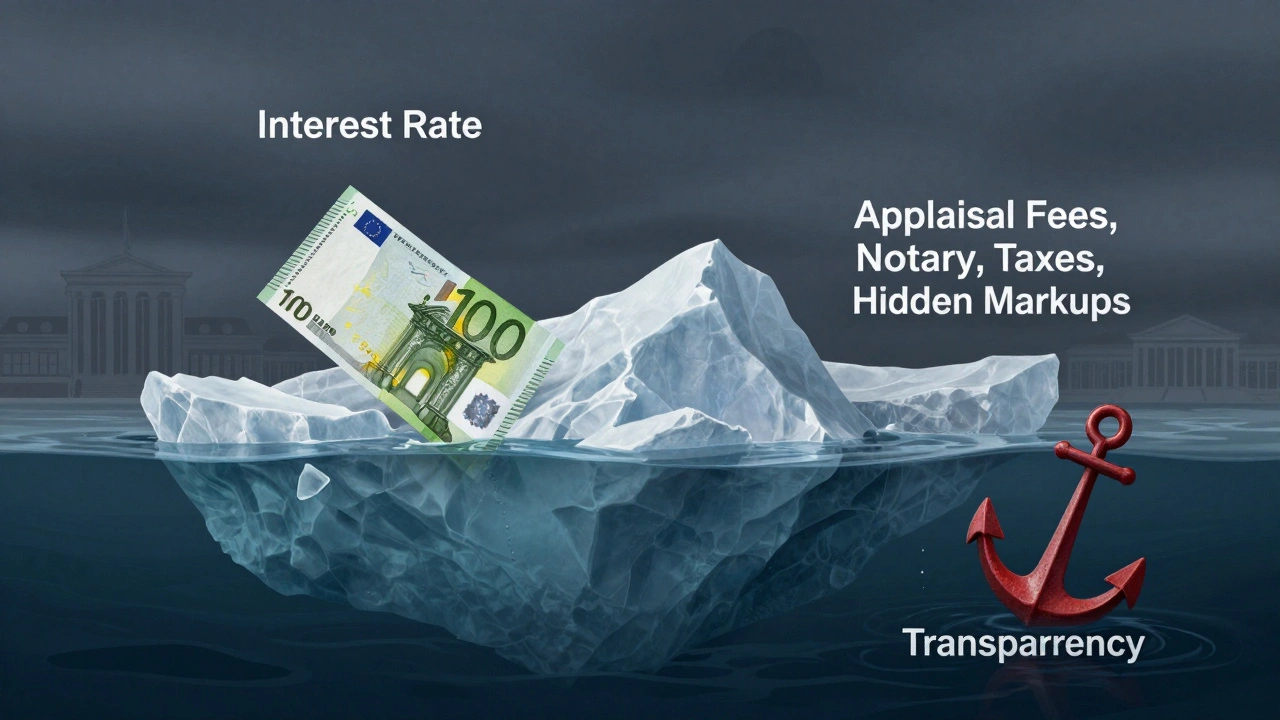

Bankgebühren und Schätzgebühren sind kein Nebenschauplatz - sie sind ein zentraler Teil der Immobilienfinanzierung. Viele Käufer unterschätzen sie. Sie denken: „Der Zins ist alles.“ Aber der Zins ist nur die Spitze des Eisbergs. Die Schätzgebühr, die Notarkosten, die Grunderwerbsteuer - das sind die echten Kosten. Und die versteckten Gebühren über Zinszuschläge? Die sind oft die teuersten.

Prüfen Sie jedes Angebot mit einem einfachen Test: Rechnen Sie die Gesamtkosten aus - inklusive Schätzung, Notar und Steuer. Vergleichen Sie nicht nur Zinsen. Vergleichen Sie die Summe. Und fragen Sie immer: „Woher kommt der Zins? Ist er wirklich niedrig - oder wird er durch Provisionen aufgebläht?“

Die Zeit, in der man einfach den günstigsten Zins nahm, ist vorbei. Heute zählt die Transparenz. Und die finden Sie nur, wenn Sie genau hinschauen - und nicht nur auf die Werbung.

Sind Schätzgebühren bei Immobilienfinanzierung gesetzlich geregelt?

Nein, die Höhe der Schätzgebühren ist nicht gesetzlich festgelegt. Die Banken dürfen selbst entscheiden, welchen Gutachter sie beauftragen - und der Gutachter legt seine Gebühr selbst fest. Allerdings müssen die Kosten transparent sein und im Kreditvertrag aufgeführt werden. Es gibt keine Obergrenze, aber in der Praxis liegen die Kosten zwischen 200 und 1.000 Euro, je nach Immobilientyp und Region.

Kann ich die Schätzgebühr selbst bezahlen, um sie zu senken?

Ja, das ist möglich - aber nur, wenn die Bank den von Ihnen gewählten Gutachter akzeptiert. Sie können einen unabhängigen Gutachter beauftragen, der günstiger ist, und die Bank bitten, den Bericht zu übernehmen. Viele Banken akzeptieren das, besonders wenn der Gutachter qualifiziert ist und die Bewertung den Standards entspricht. So können Sie bis zu 30 % sparen.

Warum ist der effektive Jahreszins nicht immer aussagekräftig?

Der effektive Jahreszins (EJZ) enthält Zinsen und Bearbeitungsgebühren - aber nicht immer die Schätzgebühr oder die Grunderwerbsteuer. Das ist gesetzlich erlaubt, aber irreführend. Der EJZ ist nützlich, um zwei Kreditangebote zu vergleichen - aber er sagt nicht die gesamte Wahrheit. Sie müssen die Nebenkosten separat addieren, um die echten Kosten zu sehen.

Gibt es Banken, die keine Gebühren verlangen?

Ja - aber nur, wenn Sie direkt bei einer Sparkasse oder Volksbank einen Kredit beantragen, ohne Vermittler. Diese Banken verlangen keine Bearbeitungsgebühren und zahlen keine Provisionen an externe Anbieter. Sie machen ihren Gewinn über die Zinsdifferenz. Das bedeutet: Sie bekommen einen klaren Zinssatz - ohne versteckte Kosten. Allerdings ist die Beratung oft langsamer und weniger digital.

Wie viel Geld sollte ich zusätzlich zum Kaufpreis einplanen?

Planen Sie mindestens 10-15 % des Kaufpreises zusätzlich ein. Dazu gehören: Grunderwerbsteuer (5-6,5 %), Notarkosten (1,5-2 %), Grundbucheintrag (ca. 0,5 %), Schätzgebühr (0,1-0,3 %) und eventuell Maklerprovision (3-6 %, wenn Sie über einen Makler kaufen). Bei einem Haus für 400.000 € sind das 40.000-60.000 € Nebenkosten - ohne Zinsen. Wer das nicht bedenkt, läuft Gefahr, später finanziell unter Druck zu geraten.

Kommentare

Lukas Witek

Ich hab vor zwei Jahren meine Wohnung gekauft und dachte, die Zinsen sind das Wichtigste. Bis ich die Rechnung vom Gutachter gesehen hab. 720 Euro. Für eine 80er-Wohnung. Ich hab gedacht, das ist ein Scherz. Aber nein, das ist Standard. Jetzt checke ich jedes Angebot auf die versteckten Kosten. Wer das nicht tut, zahlt doppelt.

Tressia Ludolph

Das ist so typisch deutsch 🤦♀️… Die Bank sagt "kostenlos", aber dann zahlt man halt mit Zinsen. Ich hab mich auch erst ärgern müssen, bis ich gelernt hab: Frag nach der Provision. Einfach so. Keine Angst. 😊

Susanne Bach

Ich hab neulich mit meiner Sparkasse gesprochen. Keine Vermittler. Keine versteckten Gebühren. Einfach ein Gespräch. Und der Zinssatz war sogar günstiger als bei der Online-Bank. Manchmal ist der alte Weg der beste.

Joshua Lehmann

Ich hab die Schätzgebühr selbst bezahlt, weil ich einen Kollegen kannte, der Gutachter ist. 350 Euro statt 650. Die Bank hat den Bericht einfach übernommen. Kein Problem. Einfach fragen, Leute!

Klaus Noetzold

Endlich mal jemand, der’s sagt! Die Banken spielen mit den Zahlen. Aber du kannst gewinnen. Einfach nicht auf Werbung reinfallen. Rechne selbst. Und sag nein zu 1% Tilgung. Das ist der Teufelskreis.

Anja Lorenzen

Als ich in Berlin eine Wohnung kaufte, hat mir eine Kollegin aus Hamburg gesagt: "Kauf nicht in der Stadt, wenn du kein Eigenkapital hast." Ich hab’s nicht verstanden. Bis ich die Nebenkosten gesehen hab. 18% des Kaufpreises. Ich hab geweint. 😭

Hans Sturkenboom

Ich hab das mit dem EJZ auch nicht verstanden. Bis ich es mir selbst ausgerechnet hab. Dann war klar: Der niedrigste Zins ist nicht der günstigste. Die Schätzgebühr ist oft höher als die Bearbeitungsgebühr. Und die wird nicht mitgerechnet. So funktioniert das.

Romain Gobert

Die CRR-III-Regulierung führt zu einer strukturellen Umverteilung des Kreditrisikos, wodurch die Beleihungsgrenzen auf 60 % des Marktwerts limitiert werden, sofern keine adäquate Eigenkapitalquote vorliegt. Dies impliziert eine erhöhte Liquiditätsanforderung für Kreditnehmer mit geringer Kapitalausstattung, was wiederum zu einer verstärkten Kreditkonditionierung durch die Institute führt.

Steinar Hjelmaas

Ich hab’s auch erlebt… Meine Bank hat mir gesagt, die Schätzung ist "eingeschlossen". Dann kam die Rechnung: 890 €. Ich hab angerufen. Sie sagten: "Das ist nicht unsere Rechnung, das ist vom Gutachter." 😡 Aber ich hab gesagt: "Dann wählt ihr den Gutachter, und ich zahle?" Sie haben geschwiegen. Das ist Betrug. 🇳🇴

Patrick Miletic

Es ist interessant, wie die Gesellschaft auf Kosten reagiert. Wir denken, wir zahlen für eine Immobilie. Aber wir zahlen eigentlich für ein System, das uns dazu bringt, uns selbst zu übervorteilen. Die Banken nutzen unsere Unwissenheit. Und wir akzeptieren es, weil es einfacher ist, als nachzudenken. Aber ist das wirklich freiwillig? Oder nur bequem?

Germán Dollinger

Hört auf, euch von den Banken einschüchtern zu lassen! Ihr habt Macht. Fragt nach dem Gutachter. Fragt nach der Provision. Sagt: "Ich will den Kredit direkt bei euch, ohne Vermittler." Wenn sie nein sagen, geht weg. Es gibt Hunderte andere Banken. Und die meisten sind viel ehrlicher.

edward jones

Wer 10% Eigenkapital hat, sollte gar nicht erst anfangen… Du wirst es bereuen. Die Banken wissen das. Sie verkaufen dir die Träume, damit du später zahlt. Und dann schreist du: "Warum ist das so teuer?!" Weil du nicht aufgepasst hast. 🤦♂️

Ingeborg Kazensmelt

Ich bin Norwegerin, aber ich habe in Deutschland gewohnt… Hier ist das System so komplex, dass es fast absichtlich verwirrend ist. In Norwegen zahlt man eine klare, transparente Gebühr, und das war’s. Keine versteckten Zinszuschläge. Keine Vermittler. Warum ist das in Deutschland so anders? Ist es die Kultur? Oder nur die Profitgier?

Jaron Freytag

Die Schätzgebühr ist nicht gesetzlich geregelt, jedoch unterliegt sie den allgemeinen Grundsätzen der Transparenz und Treu und Glauben gemäß § 242 BGB. Die Banken sind verpflichtet, die Kosten im Kreditvertrag auszuweisen, jedoch nicht explizit in der Vorfälligkeitsentschädigung oder im EJZ. Dies stellt eine rechtliche Grauzone dar, die durch die Rechtsprechung des BGH in der Vergangenheit nicht eindeutig geklärt wurde.

Viviana Richter

Ich hab’s gerade für meinen Bruder durchgerechnet. 450.000 € Haus. 40.000 € Nebenkosten. Er hat geweint. Ich hab ihm gesagt: "Jetzt rechne noch mal – aber mit 2% Tilgung und ohne Vermittler." Plötzlich war’s 12.000 € billiger. Er hat mich umarmt. 😭❤️

Kane Hogan

As an academic researcher in financial regulation, I must emphasize that the current regulatory framework in Germany, while ostensibly consumer-protective, exhibits significant loopholes in the disclosure of indirect costs, particularly in the context of third-party intermediation and interest rate markups. The absence of mandatory itemization of appraisal fees in the effective annual rate constitutes a material information asymmetry that undermines the principle of informed consent in consumer credit agreements.