Wenn Sie eine Immobilie an Ihre Kinder oder Enkel schenken, denken Sie vielleicht, dass der Notarvertrag alles regelt. Doch das ist ein gefährlicher Irrtum. Die Schenkungsfrist entscheidet darüber, ob Ihre Schenkung später steuerfrei bleibt, ob Sozialhilfe sie zurückfordern kann oder ob Erben Ansprüche geltend machen. In Deutschland gilt: Es gibt nicht eine 10-Jahres-Frist, sondern drei - und jede hat andere Regeln. Wer sie nicht kennt, riskiert hohe Steuern, Verluste oder sogar den Verlust der Immobilie.

Die drei 10-Jahres-Fristen - und warum sie sich unterscheiden

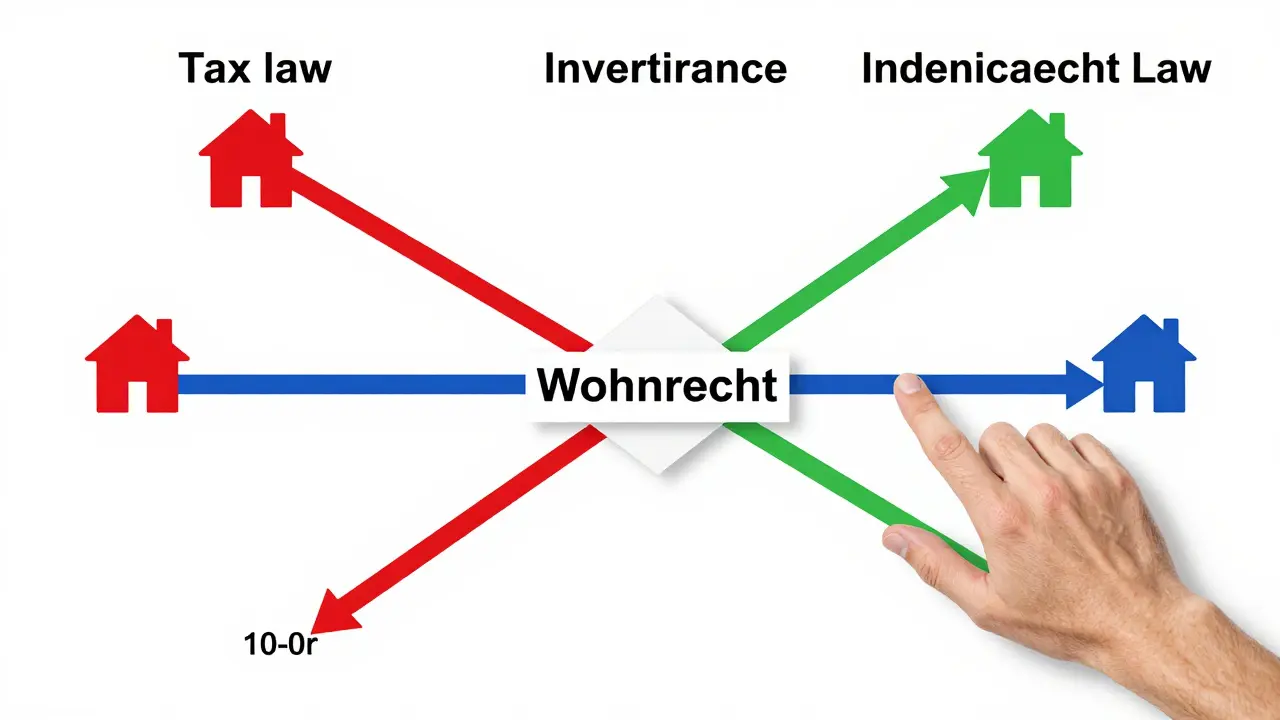

Die 10-Jahres-Frist taucht in drei verschiedenen Rechtsgebieten auf: im Steuerrecht, im Erbrecht und im Sozialrecht. Sie klingen ähnlich, wirken aber völlig unterschiedlich.

Im Steuerrecht (§ 14 ErbStG) geht es um Freibeträge. Wenn Sie Ihrem Kind eine Immobilie im Wert von 400.000 € schenken, ist das steuerfrei. Aber wenn Sie später nochmal schenken, zählt die erste Schenkung noch 10 Jahre lang - bis die Frist abgelaufen ist. Erst danach steht der volle Freibetrag wieder zur Verfügung. Wichtig: Die Frist beginnt nicht mit dem Vertrag, sondern mit der Grundbucheintragung. Ein Fall aus Stuttgart: Ein Mann schloss 2014 den Vertrag, aber die Eintragung erfolgte erst 2015. Als er 2024 nochmal schenken wollte, zählte das Finanzamt die Frist vom Jahr 2015 - und er verlor 80.000 € an Freibetrag.

Im Erbrecht (§ 2325 BGB) geht es um den Pflichtteil. Wenn Sie jemandem eine Immobilie schenken und danach sterben, können Erben - etwa ein Kind, das nicht begünstigt wurde - den Pflichtteil verlangen. Der Schenkungswert wird dabei nicht vollständig angerechnet, sondern abgeschmolzen: Im ersten Jahr nach dem Tod zählt er 100 %, im zweiten 90 %, im dritten 80 % - bis nach 10 Jahren nichts mehr angerechnet wird. Das ist ein Schutz für Erben, aber auch eine Falle für Schenker: Wer glaubt, nach 10 Jahren sei alles sicher, irrt. Die Abschmelzung gilt nur, wenn der Schenker tatsächlich gestorben ist. Wenn er lebt, zählt die Schenkung weiterhin als Vermögen.

Im Sozialrecht (§ 528 BGB) ist die Frist am strengsten. Wenn Sie eine Immobilie schenken und innerhalb der nächsten 10 Jahre Sozialhilfe oder Pflegegeld beantragen, kann das Sozialamt die Schenkung zurückfordern - selbst wenn Sie nur 9 Jahre und 364 Tage vergangen sind. Der Bundesgerichtshof hat 2016 klargestellt: Die Frist beginnt erst, wenn Sie keine Nutzungsrechte mehr haben. Wer sich ein Wohnrecht oder Nießbrauch vorbehalten hat, hat die Frist nicht begonnen. Ein Fall aus Berlin: Eine Frau schenkte ihr Haus an ihre Tochter, behielt aber das Wohnrecht. Nach 8 Jahren zog sie in ein Pflegeheim und beantragte Sozialhilfe. Das Amt verlangte die Immobilie zurück - weil die Frist noch nicht lief.

Was passiert, wenn Sie ein Wohnrecht behalten?

Viele Menschen denken: Ich schenke das Haus, bleibe aber drin. Das klingt logisch. Doch das ist der häufigste Fehler bei Immobilienschenkungen.

Wenn Sie ein Wohnrecht oder Nießbrauch vorbehalten, bleibt die Immobilie für das Sozialamt und das Finanzamt teilweise Ihr Vermögen. Das Finanzamt zählt die Schenkung erst dann als abgeschlossen, wenn Sie das Wohnrecht aufgeben - nicht beim Grundbucheintrag. Das Sozialamt macht es noch strenger: Es sieht die Schenkung als nicht vollzogen an, solange Sie noch dort wohnen. Die Frist läuft also gar nicht - oder nur sehr langsam.

Ein Fall aus München: Ein Ehepaar schenkte 2014 ihr Haus an die Kinder, behielt aber ein lebenslanges Wohnrecht. 2021 zog die Frau in eine Pflegeeinrichtung. Das Sozialamt verlangte die Immobilie zurück - weil die Frist noch nicht begonnen hatte. Der Ehemann musste die Immobilie verkaufen, um die Pflegekosten zu decken. Die Kinder bekamen nur den Restbetrag - nach Abzug von 120.000 € Sozialhilferückforderung.

Die Lösung? Entweder verzichten Sie auf alle Nutzungsrechte - oder planen die Schenkung so, dass Sie mindestens 12 Monate vor dem geplanten Auszug das Wohnrecht aufgeben. So haben Sie Zeit, die Frist zu starten.

Steuerfreie Schenkungen: Wie oft kann man schenken?

Die Steuerfreibeträge sind nicht einmalig. Sie erneuern sich - aber nur nach 10 Jahren. Und nur, wenn die vorherige Schenkung vollständig abgeschlossen ist.

Beispiel: Sie schenken Ihrem Kind 2020 ein Haus im Wert von 380.000 €. Das ist steuerfrei, weil es unter dem 400.000 €-Freibetrag liegt. 2025 schenken Sie nochmal 200.000 €. Ist das steuerfrei? Nein. Der erste Freibetrag ist noch nicht abgelaufen. Sie haben nur 20.000 € Restfreibetrag übrig (400.000 - 380.000). Die zweite Schenkung von 200.000 € wird mit 180.000 € besteuert.

Erst 2030 - also 10 Jahre nach der Grundbucheintragung - steht der volle Freibetrag wieder zur Verfügung. Dann können Sie erneut 400.000 € steuerfrei schenken. Das gilt auch für mehrere Kinder: Jedes Kind hat seinen eigenen Freibetrag. Sie können also 2020 an Kind A 400.000 € schenken und 2021 an Kind B 400.000 € - beide sind steuerfrei. Aber 2026 können Sie Kind A nicht nochmal 400.000 € schenken, weil die Frist noch nicht abgelaufen ist.

Das Finanzamt hat 2023 klargestellt: Die Freibeträge werden einzeln für jeden Begünstigten berechnet - nicht kumuliert. Das ist ein wichtiger Unterschied, den viele Steuerberater vergessen.

Was passiert, wenn Sie vor Ablauf der Frist sterben?

Wenn Sie innerhalb der 10-Jahres-Frist sterben, wird die Schenkung im Erbrecht relevant. Aber nicht wie viele denken.

Die Erbschaftsteuer wird nicht neu berechnet. Die Schenkung bleibt steuerfrei - solange sie innerhalb der 10-Jahres-Frist erfolgt ist. Aber: Der Pflichtteilsergänzungsanspruch tritt ein. Das bedeutet: Ein Kind, das nicht begünstigt wurde, kann verlangen, dass der Schenkungswert in die Erbmasse einfließt - und zwar abgeschmolzen. Im ersten Jahr nach Ihrem Tod zählt er 100 %, im zweiten 90 %, im zehnten Jahr 0 %.

Ein Beispiel aus Hamburg: Eine Mutter schenkte 2018 ihr Haus an ihre Tochter (Wert: 450.000 €). Sie starb 2022. Der andere Sohn, der nichts bekommen hatte, forderte den Pflichtteil. Der Schenkungswert wurde mit 60 % (2022 = 4. Jahr) angerechnet: 450.000 € × 60 % = 270.000 €. Der Sohn bekam 135.000 € - die Hälfte des Pflichtteils. Die Tochter musste zahlen, obwohl die Schenkung 10 Jahre vor dem Tod erfolgt war.

Das ist der Kern: Die Steuer ist weg - aber der Anspruch bleibt. Wer die Abschmelzung nicht kennt, gerät in eine Erbauseinandersetzung, die Jahre dauern kann.

Die häufigsten Fehler - und wie Sie sie vermeiden

Die Deutsche Notarkammer hat 2023 eine Umfrage unter 1.200 Notaren durchgeführt. 68,5 % sagten: Mindestens 40 % ihrer Mandanten verstehen die Frist nicht richtig. Hier sind die fünf größten Fehler:

- Falscher Startpunkt: Die Frist beginnt nicht mit dem Vertrag, sondern mit der Grundbucheintragung. Der Unterschied kann Monate ausmachen.

- Vorbehaltene Rechte: Wohnrecht, Nießbrauch, Nutzungsrecht - das verlängert die Frist. Viele glauben, sie haben „das Haus verschenkt“, aber das Amt sagt: Nein, Sie haben es nur übertragen.

- Verwechslung der Fristen: Die 10 Jahre für die Steuer sind nicht die gleichen wie für Sozialhilfe oder Pflichtteil. Sie laufen unabhängig voneinander.

- Keine Dokumentation: Sie brauchen den Grundbucheintrag, die Immobilienbewertung, den Vertrag und Nachweise über vorbehaltene Rechte. Ohne das ist alles unwirksam.

- Keine Planung: Viele schenken, weil sie „es mal machen wollen“. Aber ohne Beratung kostet das später mehr als 10.000 € an Steuern oder Rückforderungen.

Ein Beispiel aus Köln: Ein Mann schenkte 2015 sein Haus an seine Tochter, behielt das Wohnrecht, machte keine Dokumentation. 2023 zog er in ein Pflegeheim. Das Sozialamt forderte die Immobilie zurück - weil die Frist nicht begonnen hatte. Er verlor 420.000 € an Wert. Die Tochter musste die Immobilie verkaufen. Er starb kurz danach - und die Tochter bekam nichts, weil alles an das Sozialamt ging.

Was tun? Die 5 Schritte zur sicheren Schenkung

Wenn Sie eine Immobilie schenken wollen, folgen Sie diesem Plan:

- Prüfen Sie die Wertgrenzen: Wie hoch ist die Immobilie? Welcher Freibetrag gilt? (Kinder: 400.000 €, Ehegatten: 500.000 €)

- Verzichten Sie auf Nutzungsrechte: Wenn Sie nicht mehr dort wohnen wollen, geben Sie das Wohnrecht auf. Wenn Sie doch bleiben wollen, planen Sie einen Auszug mindestens 12 Monate vor dem geplanten Sozialhilfebezug.

- Notariellen Vertrag schließen: Lassen Sie den Vertrag von einem Notar aufsetzen. Er muss klar festhalten: Wer ist der Schenker? Wer ist der Begünstigte? Welcher Wert? Gibt es vorbehaltene Rechte?

- Grundbucheintragung sicherstellen: Die Frist beginnt erst hier. Halten Sie den Eintragungsbescheid auf. Das ist Ihr wichtigster Nachweis.

- Dokumentation bewahren: Bewahren Sie alle Unterlagen mindestens 15 Jahre auf: Vertrag, Grundbucheintrag, Bewertung, Steuerbescheid, Nachweise über Nutzungsrechte.

Die Beratung kostet zwischen 450 € und 1.200 € - je nach Komplexität. Das ist günstiger als eine Steuerrechnung von 100.000 €.

Wie sieht die Zukunft aus?

Die 10-Jahres-Frist ist kein festes Gesetz - sie ist ein Instrument der Politik. Mit steigenden Immobilienpreisen und einer alternden Bevölkerung wird sie immer wichtiger. Experten wie Prof. Dr. Michael Schmidt von der LMU München prognostizieren, dass die Freibeträge bald angepasst werden - vielleicht auf 600.000 € oder mehr. Gleichzeitig warnen Sozialverbände vor Missbrauch: Wer Schenkungen nutzt, um Sozialhilfe zu umgehen, könnte bald härter bestraft werden.

Die Europäische Kommission kritisiert das deutsche System als zu komplex. Aber solange es so bleibt, müssen Sie es beherrschen. Wer jetzt handelt, kann Steuern sparen. Wer wartet, riskiert alles.

Beginnt die Schenkungsfrist mit dem Notarvertrag oder mit der Grundbucheintragung?

Die Frist beginnt mit der Grundbucheintragung, nicht mit dem Vertrag. Das ist ein häufiger Irrtum. Der Notarvertrag ist rechtlich bindend, aber die Eigentumsübertragung erst mit der Eintragung im Grundbuch vollzogen. Das Finanzamt, das Sozialamt und das Erbrecht orientieren sich alle an diesem Datum. Wer den Vertragszeitpunkt als Startpunkt annimmt, läuft Gefahr, die Frist falsch zu berechnen - und später Steuern oder Rückforderungen zu zahlen.

Kann das Sozialamt eine Schenkung zurückfordern, wenn ich mich nach 9 Jahren in ein Pflegeheim begebe?

Ja, wenn die 10-Jahres-Frist noch nicht abgelaufen ist. Das Sozialamt zählt die Frist vom Tag der Grundbucheintragung - und nur, wenn Sie keine Nutzungsrechte mehr haben. Wenn Sie ein Wohnrecht behalten haben, beginnt die Frist gar nicht. Selbst wenn 9 Jahre und 364 Tage vergangen sind, kann das Amt die Immobilie zurückfordern. Es gibt keine Toleranz. Der genaue Tag zählt - und oft ist es der Unterschied zwischen 0 € und 400.000 € Rückforderung.

Was passiert, wenn ich mehrere Kinder habe und an alle schenke?

Jedes Kind hat seinen eigenen Freibetrag von 400.000 €. Sie können also 2020 an Kind A 400.000 € schenken und 2021 an Kind B 400.000 € - beide sind steuerfrei. Aber: Der Freibetrag für Kind A bleibt 10 Jahre lang blockiert. Sie können Kind A erst 2030 nochmal 400.000 € schenken. Die Freibeträge werden nicht kumuliert. Das Finanzamt prüft jeden Begünstigten einzeln.

Kann ich eine Schenkung rückgängig machen, um Steuern zu sparen?

Nein. Eine Schenkung ist ein rechtlicher Vertrag - sie kann nicht einfach rückgängig gemacht werden, nur weil die Steuerlast höher ist als erwartet. Selbst wenn Sie das Geld zurückzahlen, bleibt die Immobilie im Eigentum des Begünstigten. Das Finanzamt prüft die tatsächliche Übertragung, nicht die Absicht. Wer versucht, die Schenkung zu vertuschen, riskiert Strafen wegen Steuerhinterziehung.

Ist eine Schenkung an Enkelkinder anders als an Kinder?

Ja. Enkelkinder mit verstorbenen Eltern gelten wie Kinder - sie erhalten den vollen Freibetrag von 400.000 €. Normale Enkelkinder (Eltern leben) bekommen nur 200.000 €. Das ist ein wichtiger Unterschied. Wer eine Immobilie an Enkel schenkt, muss prüfen, ob die Eltern leben. Wenn ja, ist der Freibetrag halbiert. Das wird oft übersehen - mit steuerlichen Folgen.

Kommentare

Hanna Raala

Die Grundbucheintragung ist der entscheidende Moment, nicht der Notarvertrag - das ist der Punkt, den fast jeder vergisst. Ich hab das selbst erlebt, als meine Eltern 2017 schenkten, aber die Eintragung erst 2018 kam. Das Finanzamt hat dann den Freibetrag erst ab 2028 wieder freigegeben, nicht 2027. Kein Witz, das kostet Tausende.

Julia SocialJulia

Also ich find das ganze System vollkommen absurd. Wer soll das noch durchblicken? 10 Jahre warten, aber nur wenn du kein Wohnrecht hast, aber nur wenn die Eintragung stimmt, aber nur wenn du nicht plötzlich Pflege brauchst… das ist kein Recht, das ist ein Labyrinth mit Stolperfallen.

Jen O'Neill

Ich hab das vor 3 Jahren gemacht, hab mein Haus an meine Tochter übertragen und ein lebenslanges Wohnrecht behalten… und jetzt, wo ich ins Pflegeheim muss, kommt das Sozialamt mit der Rückforderung. Ich hab gedacht, ich hab das Haus „verschenkt“, aber nein, ich hab es nur „übertragen“. Der Unterschied ist riesig. Ich hab keinen Anwalt gehabt, nur einen Notar. Mist.

Die Notarkammer sagt, 40 % der Leute verstehen das nicht richtig. Ich war einer von denen. Und jetzt zahle ich den Preis.

Ich hab keine 12 Monate vorher das Wohnrecht aufgegeben, weil ich dachte, ich bleibe ja eh da. Aber die Frist läuft nicht, solange du drin wohnst. Das ist ein Fall für den Bundesgerichtshof, nicht für den Notar.

Ich hab die Unterlagen nicht ordentlich aufbewahrt. Keine Kopie des Grundbucheintrags. Keine Erklärung zum Wohnrecht. Jetzt ist alles unklar. Ich bin 72, nicht 22. Ich hab nicht die Kraft, das alles nochmal zu klären.

Mein Tipp: Wenn du schenkst, dann schenk wirklich. Keine halben Sachen. Kein Wohnrecht. Kein Nießbrauch. Kein „ich bleibe erstmal drin“. Sonst bist du in 8 Jahren am Ende.

Und dokumentier alles. Alles. Jedes Blatt Papier. Jede E-Mail. Jede Unterschrift. Sonst ist es wie ein Zettel im Wind.

Ich hab gedacht, ich mach was Gutes. Ich hab gedacht, ich schütze meine Tochter. Aber ich hab sie nur in eine Schuldenfalle geschickt.

Ich wünschte, ich hätt das vor 10 Jahren gelesen. Dann hätt ich anders gehandelt.

Stefan Rothaug

Die Strukturierung der drei unterschiedlichen Fristen ist absolut zentral und wird in der Praxis viel zu oft vernachlässigt. Es handelt sich hier nicht um ein einheitliches Rechtsinstitut, sondern um drei eigenständige, parallele Regelungssysteme, die nur durch Zufall dieselbe Zeitspanne nutzen. Die Verwechslung dieser Rechtsgebiete führt zu gravierenden, oft irreparablen finanziellen Folgen. Besonders kritisch ist die sozialrechtliche Frist, da sie nicht nur auf das Vermögen, sondern auch auf die tatsächliche Nutzungseinwirkung abstellt. Ein Wohnrecht ist kein formales Detail, sondern ein materielles Hindernis für die Vollendung der Schenkung. Hier ist eine professionelle Beratung nicht optional, sondern existenziell.

Heidi Floyd

Ich hab das mit dem Wohnrecht auch falsch gemacht… 😔 Hab gedacht, ich schenk das Haus, bleib aber drin. Jetzt will das Sozialamt es zurück. Ich hab keine Ahnung, was ich tun soll. Hat jemand Erfahrung mit so nem Fall? Bin am Verzweifeln.

Stephan Viaene

Grundbucheintragung = Startpunkt. Punkt. Keine Diskussion. Warum ist das so schwer zu verstehen?

Kristin Borden

Wenn du deine Kinder liebst, dann schenk ihnen das Haus – aber wirklich. Kein Wohnrecht. Kein „ich bleibe noch ein bisschen“. Sonst machst du es nicht für sie, sondern für dich. Und das zahlt am Ende niemand.

Jörg Gerlach

Ich hab das vor 5 Jahren gemacht. Hab mein Haus an meine Tochter gegeben, kein Wohnrecht behalten. Hab alles dokumentiert. Grundbucheintragung vom 12. März 2019. Jetzt ist 2024. Kein Problem. Keine Steuern. Keine Rückforderung. Einfach machen. Nicht überlegen. Nicht halbherzig. Einfach.

Dries De Schepper

Haha, das ist doch klar: Die Regierung will, dass du dein Geld behältst. Deswegen bauen sie diese Fristen auf. Damit du nicht zu früh schenkst. Sonst würdest du deine Kinder nicht mehr unterstützen, weil du ja dann arm bist. Das ist ein System, um alte Leute zu kontrollieren. Du glaubst, du schenkst, aber du wirst manipuliert. Die Banken und das Sozialamt freuen sich. Sie wollen, dass du stirbst, bevor du dein Geld verschenkst. Dann kriegen sie es.

Rick Bauer

Und jetzt kommt der nächste, der sagt: „Aber ich hab doch einen Notar!“ – als wäre das ein Schutzschild. Nein. Der Notar macht den Vertrag. Der Staat macht die Regeln. Und die Regeln sind so kompliziert, dass selbst Anwälte sie nicht verstehen. Und dann kommt das Sozialamt und sagt: „Haha, du hast das Wohnrecht behalten, also ist es nicht geschenkt.“ – und du hast alles verloren. Und du hast den Notar bezahlt. Und du hast gedacht, du bist sicher. Du bist nicht sicher. Du bist ein Dummkopf.

Patrick Sargent

Ich glaub das ist eine Art Steuertrick von der Regierung. Sie wollen, dass du dein Haus behältst, damit du es verkaufst, wenn du stirbst. Dann kriegen sie die Erbschaftssteuer. Wenn du schenkst, kriegen sie weniger. Deswegen machen sie es so schwer. Und wenn du dann Pflege brauchst, holen sie es zurück. Das ist kein Recht. Das ist eine Falle. Und die Leute fallen drauf rein, weil sie vertrauen. Aber vertrauen ist das größte Risiko.

Nicole Bauer

Ich hab vor 2 Jahren meinen Eltern diesen Artikel geschickt. Sie wollten ihr Haus an meine Schwester schenken, aber ein Wohnrecht behalten. Ich hab gesagt: „Nein, das ist eine Zeitbombe.“ Sie haben nicht gehört. Jetzt, wo meine Mutter ins Pflegeheim muss, kommt das Sozialamt. Ich hab alle Unterlagen gesammelt, den Notar kontaktiert, den Grundbucheintrag vorgelegt. Wir haben das Wohnrecht jetzt aufgegeben – aber erst nach 8 Jahren. Die Frist läuft jetzt. Es ist zu spät für die volle Sicherheit, aber besser als nichts. Ich hab gelernt: Wenn du etwas für deine Familie tun willst, dann tu es richtig. Und nicht halbherzig.

Ida Finnstø

Die drei Fristen sind ein Albtraum. Aber wenn du sie verstehst, ist es fast wie ein Spiel: Steuerrecht = Grundbucheintrag + 10 Jahre. Erbrecht = Tod + Abschmelzung. Sozialrecht = Kein Wohnrecht + 10 Jahre. Wenn du das im Kopf hast, kannst du planen. Aber die meisten verstehen nicht, dass das nicht ein System ist, das hilft – sondern ein System, das dich zwingt, perfekt zu sein. Und das ist unmenschlich.