Warum Sie einen Bauträgervertrag nicht einfach unterschreiben dürfen

Ein Bauträgervertrag klingt wie ein einfacher Kaufvertrag: Sie zahlen für eine Wohnung, die noch nicht gebaut ist. Doch hinter dieser simplen Beschreibung steckt ein komplexes Rechtssystem, das viele Käufer in die Falle tappen lässt. Im Gegensatz zu einer Bestandswohnung, die Sie sofort beziehen können, investieren Sie beim Neubau Geld, ohne das Objekt jemals gesehen zu haben. Und das Risiko? Es liegt bei Ihnen. Der Bauträger hat das Geld, Sie haben nur einen Vertrag - und oft zu wenig Schutz.

Statistiken zeigen: Mehr als 70 % aller Neubauwohnungen in Deutschland werden über Bauträgerverträge verkauft. Doch laut dem Bauherren-Schutzbund haben 58 % der Käufer unerwartete Kostensteigerungen erlebt. 32 % mussten sogar Erschließungskosten tragen, die laut Gesetz beim Bauträger liegen. Warum? Weil viele Verträge absichtlich verschleiert oder unklar formuliert sind. Sie brauchen keine Juristin zu sein, um sich zu schützen - aber Sie müssen genau hinschauen.

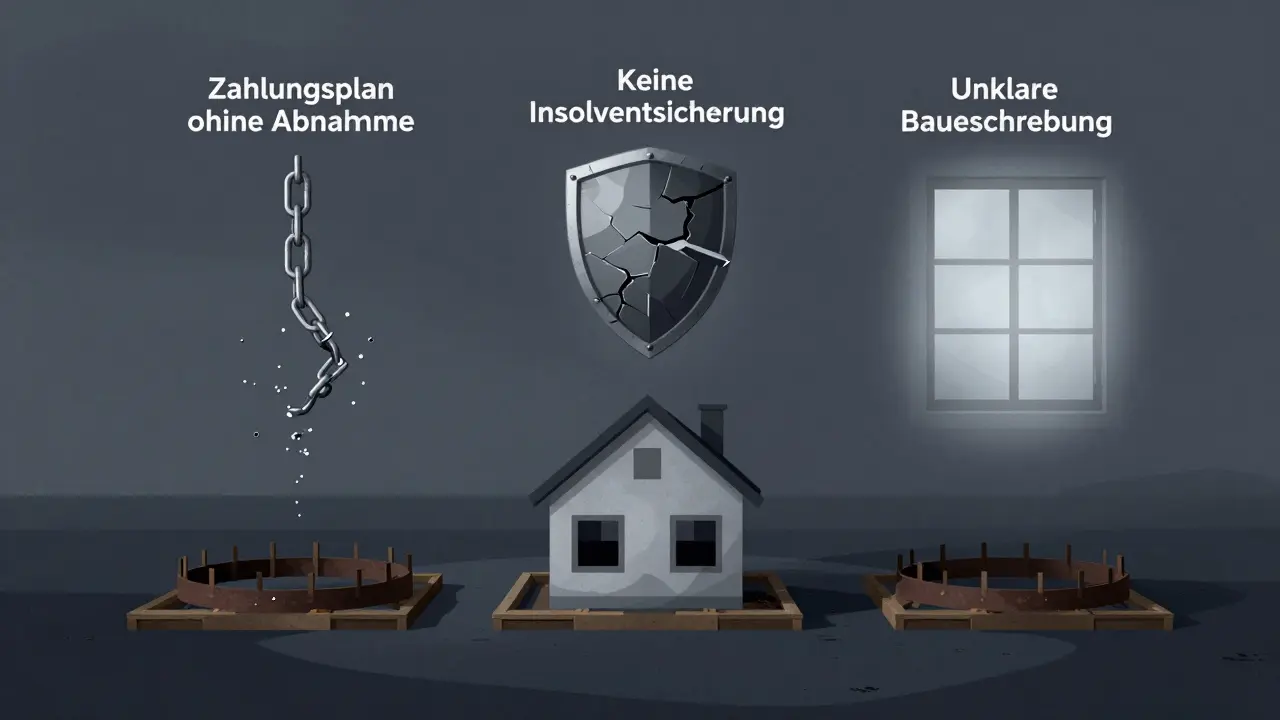

Die drei unsichtbaren Fallen im Bauträgervertrag

Die meisten Käufer konzentrieren sich auf Preis, Lage und Ausstattung. Doch die echten Risiken verstecken sich in den kleinen Klauseln. Drei davon sind besonders gefährlich.

1. Die „Zumutbarkeitsklausel“ - Sie finden sie oft so formuliert: „Der Bauträger behält sich Änderungen in Materialien und Ausstattung vor, sofern sie zumutbar sind.“ Klingt fair? Ist es nicht. Der Bundesgerichtshof (BGH) hat 2022 klargestellt: So eine Formulierung ist unwirksam. Was ist „zumutbar“? Ein Ersatz von Fliesen, die 50 Euro pro Quadratmeter kosten, durch solche für 30 Euro? Ein anderes Fenstermodell, das weniger isoliert? Das ist kein „zumutbarer“ Kompromiss - das ist Betrug. Der Vertrag muss genau sagen, was geändert werden darf und was nicht. Jede vage Formulierung ist ein Eintrittsschein für Abweichungen.

2. Der Zahlungsplan ohne Abnahme - Viele Bauträger verlangen 90 % des Kaufpreises, bevor der Bau fertig ist. Das ist legal - aber nur bis 95 %. Der letzte 5 % müssen erst nach der formellen Abnahme gezahlt werden. Wenn Ihr Vertrag sagt: „Die letzte Rate fällt mit Übergabe der Schlüssel“, dann ist das ein Warnsignal. Die Abnahme ist kein formeller Termin, sondern ein rechtlicher Akt: Ein Prüfer vom Bauamt oder ein unabhängiger Gutachter prüft, ob alles wie vereinbart gebaut wurde. Erst danach ist die letzte Rate fällig. Wenn Ihr Vertrag das nicht so regelt, ist er rechtlich brüchig.

3. Keine Insolvenzsicherung - Was passiert, wenn der Bauträger pleitegeht? Dann ist Ihre Wohnung ein leeres Versprechen. Die Baustelle bleibt liegen. Ihre Zahlungen sind weg. Und Sie? Sie stehen mit leeren Händen da. Laut der Muster-Bausatzung des Bundesministeriums für Justiz muss der Vertrag eine Fertigstellungsbürgschaft enthalten - und zwar in Höhe von mindestens 95 % des Kaufpreises. Diese Bürgschaft wird von einer Bank oder Versicherung ausgestellt. Wenn der Bauträger nicht mehr zahlen kann, zahlt die Bank weiter. Ohne diese Bürgschaft ist der Vertrag ein Glücksspiel. Und laut BSB-Insolvenzreport 2023 greift diese Sicherheit in 82 % der Fälle - aber nur, wenn sie richtig eingerichtet ist.

Was muss im Vertrag unbedingt stehen? Die Pflichtinhalte der MaBV

Seit Januar 2021 gilt die Makler- und Bauträgerverordnung (MaBV). Sie ist Ihr wichtigster Schutz. Sie schreibt vor, was in jedem Bauträgervertrag enthalten sein muss. Wenn einer dieser Punkte fehlt, ist der Vertrag nicht rechtssicher.

- Eine detaillierte Baubeschreibung - Nicht „modernes Badezimmer“ oder „hochwertige Ausstattung“. Sondern: „Fliesen von Marke Porcelanosa, Größe 60 x 60 cm, Farbe Weiß matt“; „Fenster von Schüco, Isolierverglasung Uw-Wert 1,1“; „Heizung von Vaillant, Modell EcoTEC Plus“; „Bodenbelag aus Eiche, geölt, 2,2 cm Dicke“. Die Muster-Bausatzung des Bundesministeriums verlangt mindestens 150 Einzelposten. Wenn da nur „Bodenbelag“ steht, ist das unzureichend.

- Eine klare Energieeffizienzklassen-Bescheinigung - Nach dem Gebäudeenergiegesetz (GEG) muss der Vertrag die Energieklasse (z. B. A+++), den Primärenergiebedarf und den CO₂-Ausstoß nennen. Ohne diese Angabe ist der Vertrag nicht gültig.

- Einen Zahlungsplan nach Baufortschritt - Die Raten müssen an konkrete Baustufen gekoppelt sein: 10 % Anzahlung, 20 % bei Rohbaufertigstellung, 25 % bei Dachdeckung, 25 % bei Innenausbau, 15 % bei Fenstereinbau, 5 % nach Abnahme. Der letzte Betrag darf nicht vor Abnahme fällig werden. Jede andere Aufteilung ist riskant.

- Den Nachweis der Baugenehmigung - Der Vertrag muss entweder die Genehmigung beilegen oder auf die Genehmigungsnummer verweisen. Wenn der Bauträger sagt: „Die Genehmigung kommt noch“, ist das ein rotes Licht.

- Eine Fertigstellungsbürgschaft - Wie oben erklärt: mindestens 95 % des Kaufpreises, ausgestellt von einer Bank oder Versicherung. Die Bürgschaft muss in der Vertragsurkunde explizit genannt sein - nicht nur als „wird noch vereinbart“.

Wenn einer dieser Punkte fehlt, sollten Sie den Vertrag nicht unterschreiben - nicht einmal mit einem „kleinen“ Nachtrag. Der Gesetzgeber hat diese Regeln nicht willkürlich eingeführt. Sie sind der einzige Schutz, den Sie haben.

Die Auflassungsvormerkung: Ihr unsichtbarer Schutzschild

Die Auflassungsvormerkung ist vielleicht die wichtigste Sicherheit, die kaum jemand versteht. Sie wird im Grundbuch eingetragen - und sie sagt: „Diese Wohnung gehört noch nicht dem Bauträger. Sie gehört dem Käufer, sobald der Kaufpreis vollständig bezahlt ist.“

Was bedeutet das konkret? Wenn der Bauträger während des Baus in Zahlungsschwierigkeiten gerät, kann er die Wohnung nicht an einen anderen Käufer verkaufen. Kein anderer Gläubiger kann sich auf das Grundstück einpfänden. Sie bleiben der einzige Anspruchsinhaber. Die Auflassungsvormerkung ist kein Bonus - sie ist ein Muss. Laut dem Notariatsportal ist sie „das zentrale Sicherungsmittel“. Und doch: In 62 % der Verträge, die der Bauherren-Schutzbund 2023 analysierte, war sie nicht enthalten oder unvollständig formuliert.

Prüfen Sie: Steht im Vertrag: „Die Auflassungsvormerkung wird im Grundbuch eingetragen, sobald die erste Rate gezahlt ist“? Wenn ja, ist das richtig. Wenn es heißt: „Die Auflassungsvormerkung erfolgt nach vollständiger Zahlung“, dann ist das falsch. Sie muss bereits bei der ersten Zahlung erfolgen - nicht erst am Ende.

Zahlungspläne: Wie viel und wann? Die realistische Aufteilung

Ein guter Zahlungsplan ist kein Vorschlag - er ist eine Absicherung. Die meisten Bauträger versuchen, so viel Geld wie möglich vor Fertigstellung einzutreiben. Doch das ist nicht nur riskant - es ist oft illegal.

Die Faustregel: Maximal 95 % vor Fertigstellung. Und die letzte 5 % nur nach Abnahme. Aber das ist das Minimum. Ein sicherer Plan sieht so aus:

- 5-10 % Anzahlung - sofort nach Vertragsunterzeichnung

- 20 % bei Rohbaufertigstellung - Mauerwerk, Decken, Dachstuhl fertig

- 25 % bei Dachdeckung und Fenstereinbau - das Gebäude ist wetterfest

- 25 % bei Innenausbau - Türen, Sanitär, Elektro, Fliesen, Fußböden eingebaut

- 15 % bei Fertigstellung - alles installiert, aber noch nicht abgenommen

- 5-10 % nach Abnahme - erst nach Prüfung durch Gutachter

Warum diese Verteilung? Weil jede Rate an einem Punkt fällig wird, an dem der Bauträger ein klares, messbares Ergebnis vorweisen kann. Wenn er die 25 % für den Innenausbau verlangt, aber noch keine Fliesen verlegt hat, dann haben Sie ein Argument, die Zahlung zu verweigern. Ein guter Plan gibt Ihnen Macht - nicht nur Verpflichtungen.

Einige Bauträger verlangen 30 % bei Rohbau - das ist unüblich und riskant. Die Kanzlei Jahn & Hettler aus Stuttgart empfiehlt: Wenn die Anzahlung über 10 % liegt, sollten Sie auf eine reduzierte erste Rate mit einer zusätzlichen Insolvenzsicherung bestehen - etwa eine 75 %ige Reduzierung der ersten Rate, kombiniert mit einer Bürgschaft.

Was Sie tun müssen, bevor Sie unterschreiben

Sie brauchen nicht einen Anwalt - aber Sie brauchen klare Schritte.

- Prüfen Sie die Baubeschreibung mit einem Gutachter - Eine unabhängige Prüfung kostet 800-1.500 Euro. Aber laut BSB spart das durchschnittlich 12.700 Euro an späteren Nachbesserungen. Ein Gutachter prüft, ob die angegebenen Materialien wirklich den versprochenen Standards entsprechen. Er findet Unterschiede, die ein Laienauge nicht sieht.

- Verlangen Sie den Nachweis der Fertigstellungsbürgschaft - Nicht nur, dass sie existiert. Sondern: Wer hat sie ausgestellt? Welche Bank? Welche Versicherung? Und: Ist sie auf den vollständigen Kaufpreis ausgestellt? Fragen Sie nach der Bürgschaftsurkunde - nicht nur nach einer Erwähnung im Vertrag.

- Stellen Sie die Auflassungsvormerkung sicher - Fragen Sie beim Notar: „Wann wird sie eingetragen?“ Und fordern Sie eine schriftliche Zusage, dass sie bei der ersten Zahlung erfolgt.

- Prüfen Sie die Änderungsklausel - Wenn der Vertrag sagt: „Änderungen vorbehalten“, dann ist er unbrauchbar. Sie müssen eine Liste mit genauen, nicht veränderbaren Leistungen haben. Alles andere ist ein Verlust.

- Lesen Sie den Runderlass des BMJ vom 15.03.2023 - Er konkretisiert die Anforderungen an die Baubeschreibung. Er ist öffentlich zugänglich. Sie brauchen ihn nicht zu verstehen - aber Ihr Anwalt oder Gutachter schon.

Die Verbraucherzentrale Bundesverband (vzbv) bietet kostenlose Erstberatung an. Nutzen Sie sie. Sie haben kein Recht, den Vertrag zu unterschreiben, bevor Sie ihn vollständig verstanden haben.

Was passiert, wenn alles schiefgeht?

Ein Bauträgervertrag ist kein Spiel. Wenn etwas schiefgeht, ist der Schaden oft groß. Doch es gibt Wege.

Wenn der Bauträger die Fertigstellung verzögert: Sie haben Anspruch auf Schadensersatz - aber nur, wenn die Verzögerung nicht durch höhere Gewalt (z. B. Wetter, Lieferengpässe) verursacht wurde. Laut Bundesverband der Deutschen Bauindustrie lag die durchschnittliche Verzögerung 2022 bei 4,7 Monaten. Das ist kein Einzelfall - aber es ist kein Grund, sich damit abzufinden.

Wenn Materialien ausgetauscht werden: Sie haben Anspruch auf Preisminderung. Ein Nutzer auf immobilienfrage.de berichtete: Der Bauträger tauschte 30 % der Fliesen gegen eine billigere Variante aus. Erst nach Anwaltsschaltung erhielt er 15 % Preisnachlass. Das ist normal. Aber Sie müssen es fordern - und beweisen, dass es eine Abweichung ist.

Wenn der Bauträger insolvent wird: Dann greift die Fertigstellungsbürgschaft. Sie zahlt die Kosten, um den Bau zu beenden. Das ist der Punkt, an dem die gesamte Prüfung sich auszahlt. Ohne Bürgschaft - kein Schutz.

Wenn die Wohnung nicht wie beschrieben ist: Sie haben 4 Jahre Gewährleistung. Und 10 Jahre für Baumängel nach § 634a BGB. Aber: Sie müssen Mängel sofort schriftlich melden. Ein Mangel, den Sie nicht dokumentieren, ist ein Mangel, den Sie nicht durchsetzen können.

Was kommt 2024? Neue Regeln, mehr Schutz

Die Bundesregierung plant eine Novellierung der MaBV - voraussichtlich ab Juli 2024. Die wichtigsten Änderungen:

- Maximal 5 % Anzahlung vor Baubeginn

- Pflicht zur Vorlage einer detaillierten Energiebilanz

- Verpflichtende Eintragung der Auflassungsvormerkung bei der ersten Zahlung

- Streichung aller pauschalen Änderungsklauseln

Das ist ein großer Schritt nach vorne. Aber: Diese Regeln gelten erst ab Juli 2024. Bis dahin gilt: Der Vertrag, den Sie jetzt unterschreiben, ist immer noch der alte Vertrag. Und der ist oft ungenügend.

Die Zukunft ist klar: Wer heute einen Bauträgervertrag unterschreibt, muss sich auf den Schutz verlassen, den er selbst organisiert. Denn die Gesetze kommen zu spät - wenn es schon zu spät ist.

Kommentare

Julia SocialJulia

Ich hab den Vertrag unterschrieben, ohne was zu verstehen. Jetzt warte ich auf meine Wohnung und hab nur nen Haufen Papier. 🙃

Gerd Bittl

Die Formulierung „zumutbar“ ist gemäß BGH Urteil vom 12.04.2022 (VIII ZR 123/21) unwirksam. Jede vage Klausel verletzt § 307 BGB. Bitte korrigieren Sie Ihre Aussage.

Andreas Wille

95% Bürgschaft? Falsch. Es muss 100% sein. Und die Auflassungsvormerkung muss bei Anzahlung erfolgen, nicht bei erster Rate. Wer das nicht checkt, ist selbst schuld

Lena Damaschke

Ich hab das Gefühl, ich zahle für ein Haus, das ich nie sehen werde... und dann wird mir noch was anderes hingelegt. Das ist so traurig. 😔

Nico NG

Leute, ihr müsst das einfach checken! Fertigstellungsbürgschaft + Auflassungsvormerkung = dein bester Freund. Hab’s selbst durchgemacht. Kein Stress, wenn du vorher checkst. 💪

Harald Kuschmierz

Also... 70% der Käufer fallen rein? Und wir sollen *vertrauen*? 😂😂😂 Bauträger: „Zumutbar“ – Ja, zumutbar, dass du dein Geld verlierst!

Markus Aerni

Die letzte Rate erst nach Abnahme. Punkt. Wenn das nicht steht, nicht unterschreiben. Einfach.

Alexander Hickey

Ich hab den Vertrag unterschrieben, weil der Bauträger gesagt hat: „Das ist Standard“. Jetzt sitze ich hier mit 250.000 Euro in der Luft. Meine Kinder haben keine Zukunft mehr. Das ist kein Vertrag. Das ist ein Verbrechen.

Nicole Bauer

Ich hab mir ne Gutachterin geholt, 1200€ ausgegeben – und sie hat 17 falsche Materialien rausgefunden. Hatte 8000€ rausverhandelt. War jeden Cent wert. Macht das. Ihr werdet es nicht bereuen.

Ida Finnstø

Die MaBV ist ein guter Anfang, aber sie greift zu spät. Ich wünschte, es gäbe mehr öffentliche Aufklärungskampagnen. Nicht nur für Juristen.

Ella DP Krossen

Manchmal frage ich mich, ob wir nicht alle zu sehr auf Verträge vertrauen. Was ist mit Vertrauen? Was ist mit Ethik? Aber ich verstehe auch, warum wir das brauchen. Es ist ein Symptom einer kaputten Welt.

Nils Seitz

Ach ja, und die Auflassungsvormerkung kommt nach der ersten Zahlung? Nö. Die kommt nach der letzten. Hat mein Notar gesagt. Und der weiß Bescheid.

Franziska Fotos

Das ist alles nur von den Banken und dem Staat erfunden, damit sie uns kontrollieren! Wer glaubt, dass die MaBV uns schützt, der ist blind. Die Bauträger sind doch alle mit dem System verbunden!

Ronan Bracken Murphy

Sie haben recht, aber das ist kein Problem des Rechts. Das ist ein Problem der Moral. Wer so einen Vertrag aufsetzt, der hat kein Gewissen. Und solche Menschen sollten nicht bauen dürfen.

Angela F

Ich hab das alles gelesen und dann meinem Bruder geschickt. Er will auch bauen. Jetzt hat er ne Gutachterin und ne Bürgschaft. Ich bin stolz auf ihn. ❤️

Andreas Felder

Du bist nicht allein. Ich hab das auch durchgemacht. Aber du kannst es schaffen. Frag nach der Bürgschaft. Lass dich beraten. Du hast es verdient, ein Zuhause zu haben.

Klaus - Peter Richter

Fertigstellungsbürgschaft checken. Auflassungsvormerkung checken. Und dann unterschreiben. Sonst nix. Einfach so. 🤷♂️

Patrick Cher

Oh, ein Artikel über Verträge? Wie originell. Ich dachte, wir wären in der Zeit des Mittelalters. Aber nein, wir sind in Deutschland. Wo man dich umbringt, bevor du dein Geld zurückbekommst. Bravo.