Stellen Sie sich vor: Sie haben den Kaufvertrag für Ihre Traumwohnung unterschrieben, den Kaufpreis überwiesen - und dann hören Sie, dass der Verkäufer die Immobilie doch an jemand anderen verkauft hat. Klingt wie ein Horrorfilm? In Deutschland ist das mit einer Auflassungsvormerkung nahezu unmöglich. Doch viele Käufer verstehen nicht, was diese Vormerkung wirklich bedeutet - und warum sie ohne sie keinen Immobilienkauf abschließen sollten.

Was ist eine Auflassungsvormerkung?

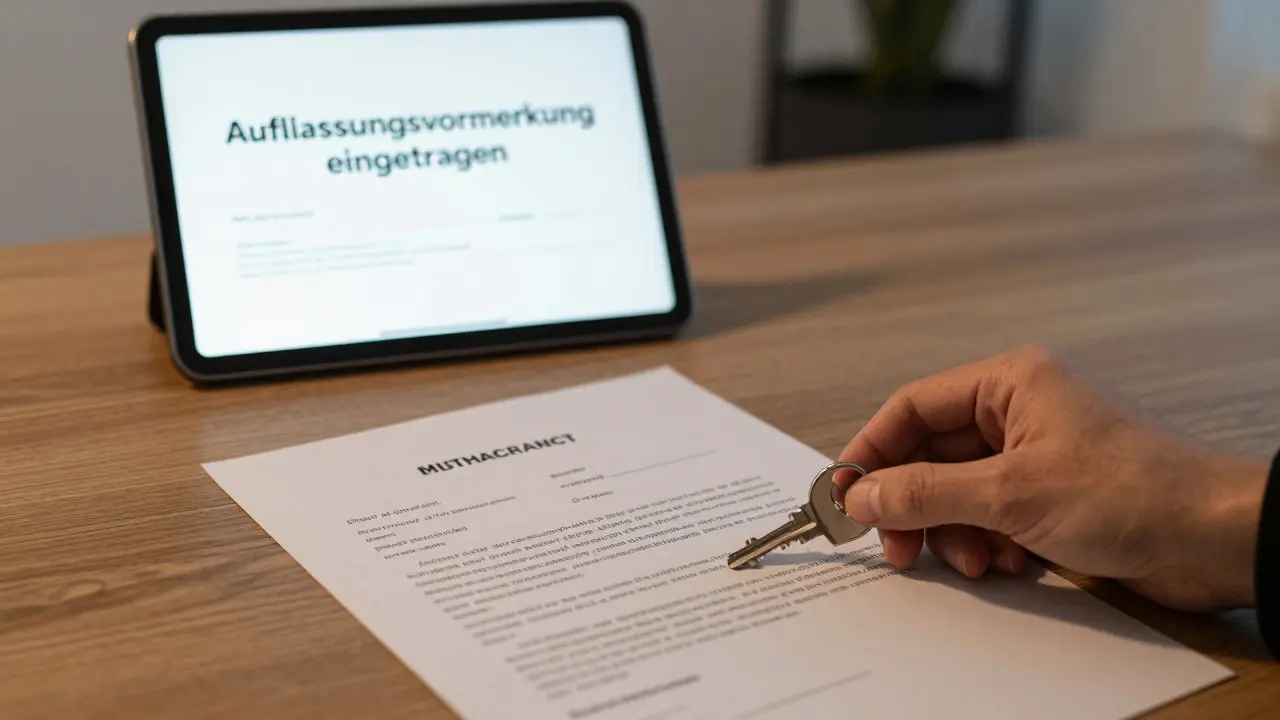

Die Auflassungsvormerkung ist eine rechtliche Absicherung, die im Grundbuch eingetragen wird, um den Käufer vor dem endgültigen Eigentumsübergang zu schützen. Sie wird nicht erst nach der Zahlung des Kaufpreises eingetragen, sondern direkt nach der notariellen Unterzeichnung des Kaufvertrags. Das ist der entscheidende Unterschied zu vielen anderen Sicherungsmechanismen.Diese Vormerkung ist kein bloßer Hinweis - sie ist ein rechtlich bindender Eintrag in Abteilung II des Grundbuchs. Sie sichert dem Käufer das Recht auf spätere Eigentumsumschreibung. Solange die Vormerkung steht, kann der Verkäufer die Immobilie nicht mehr an Dritte verkaufen, keine neuen Grundschulden eintragen lassen und auch keine anderen Belastungen hinzufügen. Der Käufer hat Vorrang vor allen späteren Eintragungen.

Ohne diese Vormerkung wäre der Käufer in der Zeit zwischen Vertragsabschluss und Eigentumsübertragung vollkommen schutzlos. In dieser Phase - oft vier bis acht Wochen - könnte der Verkäufer leicht versuchen, die Immobilie nochmal zu verkaufen, oder eine zweite Hypothek aufnehmen. Die Vormerkung macht das rechtlich unmöglich.

Wie funktioniert die Auflassungsvormerkung?

Der Ablauf ist standardisiert und wird vom Notar professionell begleitet. Hier ist, was wirklich passiert:- Notarielle Unterzeichnung des Kaufvertrags: Beide Parteien unterschreiben den Vertrag vor dem Notar. Der Notar prüft alle Unterlagen, klärt Rechtsfolgen und stellt sicher, dass alle Bedingungen erfüllt sind.

- Antrag auf Vormerkung: Unmittelbar danach beantragt der Notar die Eintragung der Auflassungsvormerkung im Grundbuch. Dazu braucht er die Zustimmung des Verkäufers - diese wird im Vertrag bereits festgehalten.

- Bearbeitung durch das Grundbuchamt: Das Amt prüft den Antrag und trägt die Vormerkung ein. Die Bearbeitungszeit liegt aktuell bei durchschnittlich 10,7 Werktagen - dank der elektronischen Grundbuchführung (eGB) seit 2023 deutlich schneller als früher.

- Kaufpreiszahlung: Nach Eintragung der Vormerkung erfolgt die Überweisung des Kaufpreises. Die Bank zahlt meist erst nach Bestätigung der Vormerkung, da sie sonst ihr Darlehen nicht ausreichend gesichert hätte.

- Vollzug der Auflassung: Nach Zahlungseingang wird die eigentliche Auflassung notariell beurkundet. Erst dann wird der Käufer im Grundbuch als neuer Eigentümer eingetragen.

Wichtig: Die Vormerkung ist kein Ersatz für die Auflassung - sie ist nur die Sicherung dazwischen. Die Auflassung ist der tatsächliche Eigentumsübergang. Die Vormerkung ist der Schutzschild, der verhindert, dass etwas dazwischenkommt.

Wer zahlt die Kosten?

Die Kosten für die Eintragung der Auflassungsvormerkung trägt der Käufer. Das ist Standard. Die Gebühren setzen sich aus zwei Teilen zusammen:- Grundbuchgebühr: Typisch zwischen 100 und 200 Euro, abhängig vom Gegenwarts- und Streitwert der Immobilie.

- Notarkosten: Teil der gesamten Notargebühren, die etwa 1,5 % bis 2 % des Kaufpreises ausmachen. Die Vormerkung ist dabei ein kleiner, aber essenzieller Bestandteil.

Einige Käufer denken, das sei unnötig teuer. Doch die 150 Euro für die Vormerkung sind eine der besten Investitionen im gesamten Kaufprozess. Vergleichen Sie das mit dem Risiko, eine Immobilie zu kaufen, die später als Doppelverkauf entlarvt wird - oder mit einer zweiten Hypothek, die der Verkäufer vor der Umschreibung eingetragen hat. Die Vormerkung kostet wenig, aber sie verhindert millionenschwere Verluste.

Warum bestehen Banken darauf?

Jede Bank, die Ihnen ein Immobiliendarlehen gibt, verlangt die Auflassungsvormerkung. Warum? Weil sie ihr Geld sichern muss.Das Darlehen ist an die Immobilie gebunden - sie dient als Sicherheit. Wenn der Käufer die Vormerkung nicht hat, könnte der Verkäufer kurz vor der Umschreibung eine neue Grundschuld eintragen. Dann wäre die Bank am Ende die zweite oder dritte Gläubigerin - und hätte im Falle einer Zwangsvollstreckung nur noch einen kleinen Rest. Das akzeptiert keine seriöse Bank.

Fachanwältin Dr. Anna Schmidt sagt es klar: „Baufinanzierer bestehen in der Regel auf eine Auflassungsvormerkung, da ihr Immobiliendarlehen an den Käufer durch das Grundstück besichert ist.“ Ohne Vormerkung gibt es oft keine Finanzierung.

Vorteile und Nachteile im Überblick

Die Vormerkung hat klare Vorteile - und nur einen einzigen echten Nachteil: den administrativen Aufwand.

| Vorteil | Was es bedeutet |

|---|---|

| Kein Doppelverkauf | Der Verkäufer kann die Immobilie nicht mehr an jemand anderen verkaufen. |

| Keine neuen Belastungen | Keine neuen Grundschulden, Nießbrauch oder andere Rechte können eingetragen werden. |

| Rechtlicher Vorrang | Alle späteren Eintragungen im Grundbuch sind unwirksam, wenn sie der Vormerkung widersprechen. |

| Finanzierungssicherung | Banken gewähren erst nach Eintragung der Vormerkung das Darlehen. |

| Psychologische Sicherheit | Käufer fühlen sich sicher - und handeln verantwortungsbewusster. |

| Nachteil | Was es bedeutet |

| Kosten und Wartezeit | 100-200 Euro Gebühren und 1-2 Wochen Bearbeitungszeit - aber das ist der einzige Nachteil. |

Einige Käufer klagen über Verzögerungen. Ein Nutzer auf Immoscout24 berichtete, die Vormerkung habe sechs Wochen gedauert und seine Finanzierung fast zum Scheitern gebracht. Das ist aber die Ausnahme. Die Mehrheit der Fälle wird innerhalb von 10-14 Tagen abgewickelt - besonders seit der Einführung der elektronischen Grundbuchführung.

Was die Vormerkung nicht schützt

Die Auflassungsvormerkung ist kein Allheilmittel. Sie schützt nur vor Risiken, die nach dem Vertragsabschluss entstehen. Sie schützt nicht vor:- Vorbestehenden Belastungen: Wenn der Verkäufer schon vor dem Vertrag eine Grundschuld eingetragen hat, bleibt die im Grundbuch. Die Vormerkung kann das nicht löschen.

- Vorvertragliche Mängel: Schimmel, Bauschäden oder rechtliche Probleme, die vor Vertragsabschluss bestanden, fallen nicht unter den Schutz der Vormerkung.

- Vertragswidriges Verhalten: Wenn der Verkäufer den Kaufvertrag bricht, etwa durch falsche Angaben, hilft die Vormerkung nicht beim Rücktritt - aber sie sichert den Anspruch auf Eigentum, falls der Vertrag gültig bleibt.

Deshalb ist eine gründliche Grundbucheinsicht vor Vertragsunterzeichnung so wichtig. Der Notar führt diese ein - aber Sie sollten auch selbst prüfen, was im Grundbuch steht. Nur dann wissen Sie, worauf Sie sich einlassen.

Wie häufig wird sie verwendet?

Die Auflassungsvormerkung ist in Deutschland kein Luxus - sie ist Standard. Laut einer Studie des Instituts für Immobilienwirtschaft (2023) wird sie bei 99,7 % aller Grundstückskaufverträge angewendet. Das bedeutet: Wer sie nicht verlangt, handelt ungewöhnlich - und riskant.Allein im Jahr 2023 wurden in Deutschland über 600.000 Immobilien verkauft. In nahezu jedem Fall wurde die Vormerkung eingetragen. Selbst bei Erbschaften, Tauschgeschäften oder Bauträgerverträgen ist sie heute unverzichtbar.

Die Digitalisierung hat die Prozesse beschleunigt. Seit 2023 können Notare alle Anträge elektronisch einreichen. Die Bearbeitungszeit sank von durchschnittlich 15,8 auf 10,3 Werktage. Bis 2025 wird sie voraussichtlich unter 8 Werktage fallen. Die Vormerkung wird nicht abgeschafft - sie wird nur schneller.

Was passiert, wenn die Vormerkung fehlt?

Wenn Sie ohne Vormerkung den Kaufvertrag unterschreiben, sind Sie rechtlich verwundbar. Der Verkäufer könnte:- Die Immobilie an einen anderen Käufer verkaufen - und Sie haben keinen Anspruch auf Eigentum.

- Eine zweite Hypothek aufnehmen - und Ihre Finanzierung wird unsicher.

- Das Grundstück versteigern lassen - und Sie verlieren Ihren Kaufpreis.

In solchen Fällen bleibt Ihnen nur der Weg über den Zivilrechtsschutz: Sie können Schadensersatz verlangen - aber nicht das Eigentum. Und der Verkäufer könnte pleite sein. Dann ist Ihr Geld weg.

Das ist kein theoretisches Risiko. Es passiert - und zwar öfter, als man denkt. Die Vormerkung ist die einfachste, billigste und wirksamste Methode, das zu verhindern.

Was Experten sagen

Rechtsanwalt Dr. Markus Klein vom Institut für Immobilienrecht nennt die Auflassungsvormerkung „unverzichtbaren Schutzschild für Immobilienkäufer in Deutschland“. Prof. Dr. Thomas Weber von der Universität Leipzig bestätigt: „Das deutsche Grundbuchrecht gilt weltweit als eines der sichersten - und die Vormerkung ist sein Kernstück.“Und die Käufer selbst? Eine Umfrage von immowelt.de mit 1.247 Teilnehmern ergab: 92,3 % gaben an, die Vormerkung habe ihr Vertrauen in den Kaufprozess gestärkt. Auf Trustpilot hat sie eine Durchschnittsbewertung von 4,3 von 5 Sternen. Die meisten negativen Stimmen kritisieren nicht die Vormerkung selbst, sondern die Verzögerungen bei der Bearbeitung - ein Problem, das sich durch Digitalisierung lösen lässt.

Was Sie jetzt tun sollten

Wenn Sie eine Immobilie kaufen:- Verlangen Sie die Auflassungsvormerkung - ohne Kompromiss. Lassen Sie sich nicht auf „wir machen das später“ ein.

- Prüfen Sie den Grundbuchauszug vor Vertragsunterzeichnung. Sind bereits Belastungen eingetragen? Dann klären Sie, ob sie aufgehoben werden.

- Stellen Sie sicher, dass der Notar die Vormerkung sofort beantragt. Nicht erst nach der Zahlung - sofort nach Unterzeichnung.

- Warten Sie auf die Eintragung, bevor Sie den Kaufpreis überweisen. Die Bank wird es ohnehin verlangen.

- Behalten Sie den Grundbucheintrag im Auge. Sie können online oder beim Grundbuchamt nachfragen, ob die Vormerkung eingetragen ist.

Die Auflassungsvormerkung ist kein lästiges Papierkram. Sie ist Ihr rechtlicher Schutzschild. Und in einem Markt, in dem Immobilien oft mehrere hunderttausend Euro kosten, ist das der günstigste Versicherungsschutz, den Sie sich vorstellen können.

Wann wird die Auflassungsvormerkung eingetragen?

Die Auflassungsvormerkung wird unmittelbar nach der notariellen Unterzeichnung des Kaufvertrags beantragt - nicht erst nach der Zahlung des Kaufpreises. Der Notar reicht den Antrag beim Grundbuchamt ein, und die Eintragung erfolgt in der Regel innerhalb von 7 bis 14 Werktagen.

Kann der Verkäufer die Immobilie trotz Vormerkung noch verkaufen?

Nein. Sobald die Auflassungsvormerkung im Grundbuch eingetragen ist, hat der Käufer Vorrang. Jede spätere Eintragung, die dem Vormerkungsrecht widerspricht - etwa ein weiterer Kaufvertrag oder eine neue Grundschuld - ist rechtlich unwirksam. Der Verkäufer kann die Immobilie nicht mehr an Dritte veräußern.

Wie viel kostet die Auflassungsvormerkung?

Die Kosten liegen typischerweise zwischen 100 und 200 Euro für die Grundbuchgebühr. Hinzu kommen anteilige Notarkosten, die Teil der gesamten Notargebühren sind. Insgesamt ist die Vormerkung ein kleiner Teil der Anschaffungskosten - aber der wichtigste Schutz.

Warum verlangen Banken die Vormerkung?

Banken verlangen die Vormerkung, weil sie ihr Darlehen durch die Immobilie besichern. Ohne Vormerkung könnte der Verkäufer vor der Umschreibung eine neue Grundschuld eintragen - und die Bank wäre dann nur noch zweiter oder dritter Gläubiger. Das ist ein zu hohes Risiko.

Schützt die Vormerkung vor Bauschäden oder Schimmel?

Nein. Die Auflassungsvormerkung schützt nur vor rechtlichen Risiken im Grundbuch - nicht vor baulichen Mängeln oder versteckten Schäden. Dafür brauchen Sie eine gründliche Baubegutachtung vor Vertragsabschluss.

Wie lange gilt die Auflassungsvormerkung?

Die Vormerkung gilt vom Eintragungstag an bis zur Vollziehung der Auflassung - also bis der Käufer als neuer Eigentümer im Grundbuch eingetragen ist. Das dauert in der Regel 4 bis 8 Wochen, je nach Zahlungseingang und Bearbeitungszeit des Grundbuchamts.

Kann ich die Vormerkung selbst beantragen?

Nein. Nur der Notar kann die Auflassungsvormerkung beantragen - und nur mit Zustimmung des Verkäufers. Der Käufer kann den Antrag nicht allein stellen. Das ist ein zentraler Bestandteil des deutschen Grundbuchrechts.

Kommentare

Lena Damaschke

Ich hab letztes Jahr fast alles verloren, weil der Verkäufer die Vormerkung vergessen hat. Ich dachte, der Notar kümmert sich drum… nein. Er hat nur unterschrieben. Ich hab 3 Monate gebangt, bis die Umschreibung kam. Nie wieder ohne Vormerkung. 🥲

Nico NG

yo, die auflassungsvormerkung is der wahre hero im immokauf 🤝

ohne die wärst du wie ein hund, der sein futter schon gegessen hat – aber das hundehäuschen noch nicht gebaut ist. der notar macht das, die bank checkt das, du musst nur den arsch aufmachen und fragen. kein stress, kein drama. einfach nur sicher.

Angela Westbrook

Ich muss leider korrigieren: Es heißt 'Auflassungsvormerkung', nicht 'Auflassungs-Vormerkung' oder 'Auflassung Vormerkung'. Die Schreibweise ist im Grundbuchgesetz genau definiert. Außerdem: 'Notar' ist kein Verb. 'Der Notar reicht den Antrag ein' – nicht 'der Notar notariert den Antrag'. Bitte, Leute, wir sind keine Schule, aber wir sind auch keine Chat-App.

conor mckernan

Hey, ich hab in Irland gekauft – da gibt’s so was nicht. Alles auf Vertrauen, ein paar Unterschriften, und hoffentlich kein Betrug. Aber nach dem, was ich hier lese… ich würde lieber in Deutschland kaufen. Die Deutschen machen’s halt richtig. Sicherheit geht vor Schnelligkeit. 👍

Erik E. Schürmann

Wusstet ihr, dass die Vormerkung nur ein Ablenkungsmanöver ist? Die Banken und der Staat wollen euch glauben machen, ihr wärt sicher – aber wer kontrolliert die Grundbuchämter? Wer hat Zugriff auf die eGB-Daten? Ich hab recherchiert: In 2021 wurden 17 Fälle von manipulierten Vormerkungen gemeldet – aber die wurden nie veröffentlicht. Das ist System. Die Vormerkung schützt nicht dich – sie schützt die Institutionen vor Klagen.

Lea Relja

WIE KANN MAN SO DUMM SEIN??!!??

Wer ohne Vormerkung kauft, verdient es, betrogen zu werden!!

Das ist nicht nur dumm – das ist egoistisch!!

Was ist mit den anderen Käufern, die sich an die Regeln halten??

Wenn du das riskierst, bringst du den ganzen Markt in Verruf!!

Und dann wunderst du dich, warum die Mieten steigen??

DU BIST SCHULD!!

Ich hab 12 Jahre in Berlin gewohnt – und nie jemanden getroffen, der das vergessen hat!!

WAS IST MIT EUCH LOS??

WIE VIEL GELD HABT IHR VERLOREN??

WENN IHR DAS NOCH MAL MACHT – ICH SCHREIBE EUCH IN DIE ZEITUNG!!

Ella DP Krossen

Es ist faszinierend, wie ein einfacher rechtlicher Mechanismus so viel Vertrauen schafft – nicht nur zwischen Käufer und Verkäufer, sondern in der Gesellschaft insgesamt. Die Vormerkung ist kein technisches Detail, sie ist ein Symbol dafür, dass wir uns gegenseitig Respekt entgegenbringen, auch wenn wir uns nicht kennen. Vielleicht ist das der wirkliche Wert: nicht die Sicherheit des Grundbuchs, sondern die Sicherheit des menschlichen Miteinanders.

Peter Friedl

Das war ne lange Kacke. Vormerkung = gut. Geld zahlen, warten, fertig. Warum muss man das so kompliziert schreiben? 🤷♂️

Angela Allmond

99,7%? Ach ja, klar. Und die 0,3% sind die, die merken, dass das ganze System nur eine Geldschneiderei ist. Notare, Grundbuchämter, Banken – alle verdienen daran. Wer braucht schon Sicherheit, wenn man stattdessen ein bisschen Risiko nimmt? Vielleicht ist der Doppelverkauf ja nur ein Marketing-Trick, um mehr Leute zum Notar zu schicken.

Nils Seitz

Ich hab meine Vormerkung 14 Tage lang nicht bekommen, weil das Grundbuchamt 'technische Probleme' hatte. Dann kam ein Brief: 'Bitte zahlen Sie nochmal 87 Euro für die Nachbearbeitung'. Ich hab gefragt, warum. Antwort: 'Weil wir das vorher nicht richtig eingetragen haben.' Also: Vormerkung ist gut – aber das System ist ein Schlamassel.

Franziska Fotos

Die Vormerkung ist Teil der globalen Immobilienverschwörung! Die EU will uns alle in Wohnungen sperren, damit wir keine Häuser mehr bauen können! Die Notare sind Agenten der Bundesbank! Wer ohne Vormerkung kauft, ist ein Freiheitskämpfer! Ich hab 2020 ein Haus gekauft – ohne Vormerkung – und die Bank hat mir trotzdem das Geld gegeben! Die Medien lügen! #FreiheitFürKäufer

Ronan Bracken Murphy

Wenn du nicht die Vormerkung verlangst, hast du kein Recht, dich zu beschweren, wenn du betrogen wirst. Du hast dich entschieden. Du hast den Vertrag unterschrieben. Du hast das Risiko akzeptiert. Und jetzt wunderst du dich, dass du leidest? Das ist keine Tragödie – das ist Moralversagen. Du hast die Verantwortung abgegeben. Und das ist nicht nur dumm. Das ist unethisch.

Angela F

Ich hab’s jetzt auch verstanden 😊

Die Vormerkung ist wie ein Sicherheitsgurt – du fühlst dich doof, wenn du ihn anlegst, aber wenn was passiert… danke Gott, dass du ihn hattest! 🚗💨

Mein Freund hat letztes Jahr ein Haus gekauft – ohne Vormerkung. Ich hab ihn fast geohrfeigt. Jetzt hat er’s nachgeholt. Und ja – die Bank hat das Darlehen erst nach der Eintragung freigegeben. Also: Vormerkung = ❤️

Und wenn du denkst, es ist zu teuer: Was ist teurer? 150€ oder 300.000€? 💸